后期生产成本上升 支撑铝价高位震荡

一、行情回顾

2009年起,伦铝持续上涨,形态结构一直保持多头排列形态,均线向上发散,底部逐步抬高,中期形态良好。但在最近两周,铝价开始高位盘整,重心下移。虽然中期形态未变,但上行压力很大,短期内不排除下跌的可能。

图一:LME 三月铝行情走势图

沪铝从 09 年3 月份以来,开始逐步上涨。从价格走势来看,相当的稳健,底部逐步抬高。从形态结构看,中期形态良好。

图二:上海期货交易所铝行情走势图

二、基本面分析

(一)、宏观经济分析

从主要的经济指标来看,制造业采购经理人指数作为一项全面的经济指标,对经济的变化具有前瞻性。它有用且代表了一国的制造业活动,同时与工业生产指数有密切的关联。所以,它可 以显示工业金属需求增长率的变化。图三是全球主要经济体的PMI指数,从图中可以看到,中国 PMI 指数从 08 年 11 月的 38.8 涨至 09 年 7 月份的 53.3,已经连续 5 个月处于 50 以上,但在近 4 个月变化很小。日本 PMI 指数在年初以来也有所回升,从 1 月份的 29.6 涨至 7 月份的 50.4。 美国和欧元区的 PMI 指数从年初以来已经在底部企稳,美国 PMI 指数连续 7 个月回升,欧元区的 PMI 也已经维持了 4 个月的上涨,分别为 48.9 和 46.3,由此看来,全球四大经济体的制造业 都在好转,本轮经济危机已经逐步过去。

图三:全球四大经济体 PMI 指数逐步上行

(二)、下游需求分析

铝的下游消费行业主要包括房地产业、交通设备、电力电器、机械等行业,目前,这些行业逐步复苏,对铝和锌的需求逐渐增加。

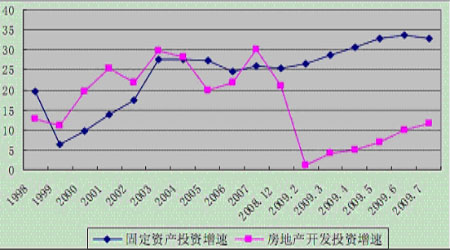

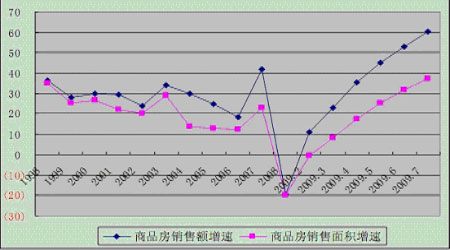

从房地产业来看,2009 年 1-7 月,房地产开发投资额为 17720 亿元,同比增长 11.6%。商品房销售额同比增长60.4%,已经超过2007年最高点的水平。房地产的快速回升主要原因在于流动性过剩、通胀预期和刚性需求的集中释放,但从历史来看,这些因素不支持房地产业长期看好,毕竟在房价和人均收入水平大幅偏离的前提下,这种情况不会长时间持续下去。

图四:固定资产投资与房地产开发投资增速

图五:商品房销售面积及销售额增速

从汽车行业来看,7 月份是汽车销售的传统淡季。2009 年 7 月汽车销售 109 万辆,同比增长63.03%,环比下滑 4.95%。淡季旺销,超越了市场预期。这主要是基于国家政策的支持和二三线 城市偏低的保有率和消费启动。1-7 月,全国累计销售汽车 718 万辆,同比增长 23%,当前市场 库存仍处于相对较低的水平,预计后期汽车销售继续向好。今年预计销量能超过 1200 万辆,有 望成为全球最大的汽车消费市场。

图六:2004-2009 年各月汽车销售情况

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论