预期利多未现 糖市分歧加剧(3)

笔者认为含糖食品行业增速见底后持续回升的势头迄今为止恐要暂告一段落,后期可能在一段时间内高位企稳,继续改善和突然恶化的可能性都不大。按照目前下游含糖食品增速情况,上榨季的实际消费量按照1300万吨计算,则本榨季食糖消费量达到1350万吨的难度并不大。供应方面按照1240万吨的产量、60万吨的进口量、100万吨的老糖结转库存计算,消费方面按照1350万吨的销售量、70万吨的实际收储量计算,到了本榨季结束的时候流通市场上可能缺糖20-30万吨,缺口需要通过国家放储或者更多进口来弥补,从而对远期糖价构成支撑。

但是需要注意的是,由于储备糖多达200万吨以上,实际上本榨季是不可能缺糖的,抛储预期将对后市造成较大压力。目前似缺非缺的供求情况导致近期的期价走低是可以理解的。

(五)下半年食糖供需形势

供应方面,本榨季的压榨工作已经尘埃落定,产量也成定局。不过广西糖业1―6月实现利润2.49亿元,6月份单月实现利润2.6亿元,一举扭转了全行业亏损局面。7月1―20日销糖40万吨左右。这无疑是个喜讯,在前期会议精神的要求下,现货持稳在3800元/吨左右,糖价因此也盘整了相当长的时间,充分达到了各制糖企业扭亏为盈的目的,那么后期糖价销售的压力减小,顺势销售即可。

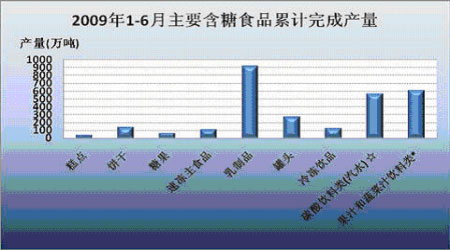

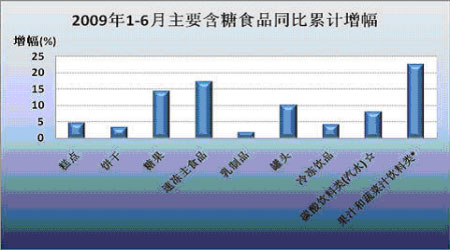

首先看看下半年的整体情况,据国家甘蔗产业技术体系加工与产业经济研究室最新发布的《2009年上半年食糖市场分析展望报告》内的详细分析称:7月份起至11月中旬,我国进入食糖纯消费期和下一榨季糖料生长期,天气影响下的糖料生长状况变化将影响09/10榨季产量预期,从而对未来几个月的市场走势带来影响。从糖料蔗主产省区农业部门了解的情况来看,甘蔗苗情长势要好于去年同期,但差于前年同期,考虑到今年糖料种植面积有所减少,预计如果未来几个月不出现较大的旱、涝、冻等自然灾害和病虫害,09/10榨季产糖量能达到1300万吨以上,但仍然会明显低于07/08榨季1484万吨的产量。而随着夏季食糖消费期的到来,消费将替代生产成为影响下一步市场价格走势的最主要因素。由于上半年我国主要含糖食品产量保持持续稳定增长,制糖企业食糖销售率出现明显提高,再加之宏观经济企稳回升对未来食品消费的带动作用,预计08/09榨季食糖消费量将达到1360万吨。根据上述产量、消费量预计,结合对进出口量的预计以及政府储备量,08/09榨季总供给量约为1472.23万吨,总需求量约为1485万吨,供给缺口达12.77万吨。因此,预计2009年下半年国内食糖供需格局偏紧,食糖价格将维持在3800元/吨至4000元/吨的区间内运行,但如果天气等自然因素变化导致09/10榨季产量的预期变化,也可能对下半年食糖市场价格走势带来新的不确定因素。因此在大的方向上看,只要消费不出现问题,整体格局应该不会出现改变。

|

|

2007/08 |

2008/09 (估计) |

|

上期结转库存 |

64 |

149.11 |

|

产量 |

1484.02 |

1243.12 |

|

一般贸易进口 |

66.55 |

80 |

|

总供给量 |

1614.57 |

1472.23 |

|

消费量 |

1350 |

1360 |

|

国家、地方收储 |

110 |

120 |

|

出口 |

5.46 |

5 |

|

总需求量 |

1465.46 |

1485 |

|

期末库存 |

149.11 |

-12.77 |

资料来源:中国糖业协会相关数据与本文估计。

三、后市研判

火热的7月已经结束,预期利多未现。郑糖在失去场外资金参与的情况下,糖圈自身对当下行情也发生分歧。进入8月,7月的月度食糖销售数据将浮出水面,月度销售成绩将是近期糖市炒作的一个素材。8月6日―8日,中糖协年会在青海召开,届时将讨论抛储问题;政策面的不明朗,糖市要走出泥塘,尚需时日。笔者认为,由于期货盘面和批发市场的保值盘施压,国储糖调控放储施压,以及后期糖料受自然灾害、气候变动的影响随时存在,后期糖价的上涨将是曲折辗转的。

格林期货市场二部 武兴

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。