胶价短期仍将维持强势 资金推动有望继续上冲(2)

(三)贸易政策对胶价的影响

受今年国际贸易保护主义抬头及增高的贸易壁垒影响,2009年上半年中国轮胎出口碰壁。数据显示,轮胎行业1―4月份出口下降幅度为26%―29%,5―6月份降幅在16%左右。

6月29日,美国国际贸易委员会(ITC)对轮胎特保案做出救济措施,建议奥巴马对进口中国轮胎实施3年特别关税(中国输美乘用车与轻型卡车轮胎连续3年分别加征55%、45%和35%的从价特别关税)。

7月17日下午,商务部公平贸易局负责人发表声明称,ITC报告“事实认定错误、缺乏逻辑,不足以作为对中国轮胎采取限制措施的依据”。商务部指出,美国今年对中国轮胎发起的特保措施涉案金额高达22亿美元。今年中国外贸遭遇的贸易摩擦数量之多、涉案金额之大,均称得上是前所未有。

现在轮胎出口市场确已陷入危局。在美对华特保案之前,巴西也对中国轮胎提请了反倾销诉讼。

(四)近期现货行情分析

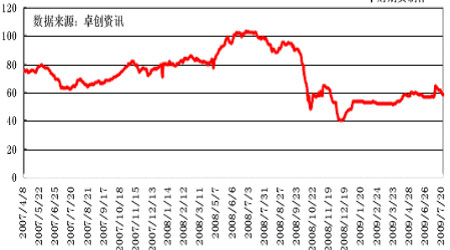

图四、泰国rss3报价图

受到期货价格涨势带动,以及东南亚产胶国降雨天气阻碍天胶开割造成供应略紧,获此支撑,亚洲现货橡胶价格继续稳中上行,截止7月底,8月装船的泰国 3 号烟片胶 RSS3 报每公斤 192-194 美分;8 月装船的泰国轮胎级标准胶 STR20 报每公斤 191 美分;8 月装船的印尼轮胎级标准胶SIR20 报每公斤 167-172 美分,前一交易日报每公斤 165-170 美分;8 月装船的马来西亚轮胎级标准胶 SMR20 报每公斤 184美分。

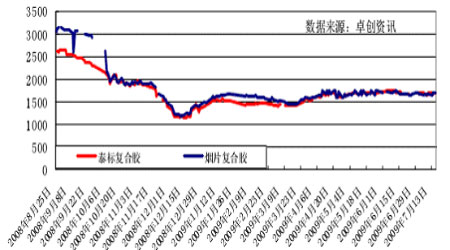

图五、青岛保税区复合胶报价图

青岛保税区内美元胶现货资源依然较为紧张,导致贸易商坚挺报价,截止7月底,泰国 3#烟片报价在 1870 美元/吨,泰标 20#参考报价1840 美元/吨,马标 20#报价 1840 美元/吨,印尼 20#报价 1710 美元/吨。

(五)库存分析

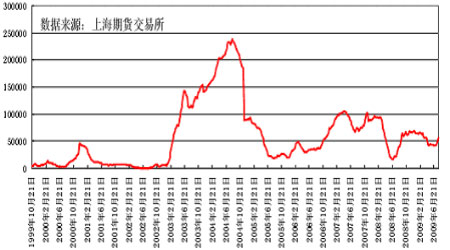

图六、上期所天胶库存图

截止 7 月 31 日当周上海期货交易所天然橡胶期货库存为 44130 吨,较上周增加 7411 吨。

(六)持仓分析

日本TOCOM天胶持仓,近期非商业多头持仓大幅增加,而非商业空头持仓下降。非商业净多持仓由7月13日的1340手,增加至7月24日的12136手,期价也与之相应地大幅走高。

同样,从沪胶前20名多空主力持仓上看,在期价上涨的同时,多空主力均大幅增仓。空头大举增仓是为了避免彻底失败,出自其本能的抵抗,同时也迫使看多的资金更多地转向远月。从盘面的走势看,空头的这种策略取得一定成效,0911合约涨幅小于远月。1001合约受到看多资金大力追捧,而空头无暇打压,因此该合约涨幅大于0911合约。

目前库存数量仍处于历史低位,且绝大部分为2008年生产,0911合约是最后的交割机会,实盘压力较重。但1001合约不存在这种情况,多头在新年度合约上做多更加有恃无恐。

四、技术面分析

图七、Ru1001周线图

图八、Ru1001月线图

技术上看,主力1001合约经过强劲突破之后,目前期价高位盘整以消化前期涨幅,以时间换取空间,完成新老多头置换,为进一步走高积攒能量。周K线上,期价站在60周均线之上,均线系统呈向上发散趋势,上涨态势保持完好。月线图上看,20000点大关既是一个重要的心里关口又是一个重要的技术关口,必然会对胶价的上涨之路带来荆棘,所以短期也不排除期价在此附近振荡反复的可能,下方强技术支撑位则在17300元。

五、后市分析

自6月已经进入割胶旺季,但天不作美,泰国、马来西亚恶劣天气阻碍割胶进程,现货供应并没有像市场预期的那样大量涌现。亚洲橡胶现货受期货强劲提振及供应吃紧影响,价格普遍上涨,并创出年内新高。后期天气仍是重点关注的因素,未来一段时间也是橡胶主产国台风、洪水多发的季节,厄尔尼诺现象时刻对东南亚天胶产量构成威胁,这些都有可能成为多头借以炒作的利多题材。

总体看来,在8月这个阶段,市场中泛滥的流动性导致的通胀预期与割胶旺季新胶大量上市对胶价的压制这两股力量之间的角力,将左右胶价后市上涨的空间。经济能否全面复苏,下游天胶消费是否重返高峰,将决定胶价中长期走势。考虑世界汽车业好转,美元指数破位下跌,原油价格坚挺以及美国第二季度GDP数据好于市场预期等因素,胶价短期仍将维持强势,在资金的推动下仍有望继续上冲,目标位20000点大关,建议投资者选择回调时多单进场。

格林期货青岛营业部 张攀

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。