胶价短期仍将维持强势 资金推动有望继续上冲

一、7月份橡胶价格走势回顾

图一、沪胶走势

沪胶在经过长期箱体震荡蓄势之后,7月中旬突破大箱体向上发力,刷新了年内高点,并且完成了主力合约0911向1001的过度,截止到月末收盘于月最高价17230元/吨,本月初一度突破19000元重要关口,周二周三稍微回撤,在18600-19235元之间震荡。

图二、东京橡胶走势图

东京胶的走势跟沪胶基本一致,受日本国内经济形势好转,日元对美元阶段性上涨反弹等因素影响,日胶一扫7月上旬疲软态势,从7月中旬开始强势上涨,8月3日突破197日元大关,在14个交易日内上涨44.6日元/公斤,涨幅高达29.1%。

二、宏观经济分析

我国第二季度GDP同比增长7.9%,一改7个季度连续下滑局面,首次出现上涨。比第一季度增加1.8个百分点,二季度经济增速明显加快,上半年中国经济同比增速达7.1%。上半年居民消费价格(CPI)同比下降1.1%,6月份同比下降1.7%,环比下降0.5%。

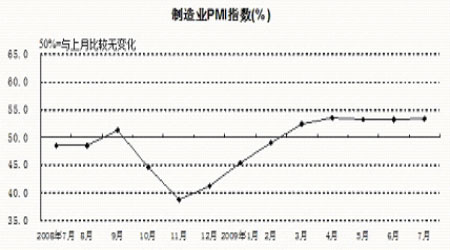

中国物流与采购联合会最新发布的数据显示,7月中国制造业采购经理指数(PMI)为53.3%,比上月微升0.1%,这是今年3月以来PMI连续5个月高于50%,表明经济运行继续保持回升态势。

图三、我国制造业采购经理人指数

数据显示,7月PMI各项数字继续保持稳中有升。同上月相比,只有进口指数有所下降,降幅为1%;新订单指数持平;其余各指数均呈小幅上升,其中购进价格指数上升2.1%,逼近60%高点,升势较为显著;生产指数、新出口订单指数、积压订单指数、采购量指数等升幅不大,均在1%以内。

再从国外来看,全球主要经济体美国、欧洲、日本正在从谷底逐步走出,而印度、俄罗斯、巴西等新兴经济体复苏已经展开。相比中国来说,印度的恢复速度似乎更快,根据世界银行最新预测报告,印度2010年经济增速有可能超越中国。金砖四国在此次经济危机当中表现良好,已经成为率先复苏的地区,并有望在未来逐步取代传统欧美国家的地位,成为世界经济新的引擎。

欧美国家经济体PMI先行指标已经连续出现4个月的好转。美国制造业采购指数6月份回升到44.8,远远脱离 08年12月份的32.90的谷底,欧洲制造业采购指数也从08年11月份37.30的谷底回升到6月份的47,逼近50的均衡点。

可见,整个世界经济有初步好转迹象,但通胀预期强化。中国股市受经济复苏良好预期以及充足的流动性等影响,上证指数基本是一路高歌猛进,7月涨幅高达15.3%,并继续刷新年内高点。道指受益于美国国内经济好转,特别是知名大企业半年报多数利好的刺激,从7月中旬开始也是一路上涨,月涨幅也高达8.57%,并创出年内新高。股市上涨,投资者风险偏好转移,美元指数自进入7月以来就一直呈现下跌态势,月末出现的两天反弹很快就在均线压制下被大阴线吞噬,并创出年内新低。这说明市场流动性仍然非常充沛,另外市场对通胀的预期也开始加强,商品市场7月中旬开始上演强势上攻的行情受此提振。

三、行业基本面分析

(一)供给分析

从2009年产量来看,天然橡胶生产国协会(ANRPC)7月17日在月度统计报告中表示,全球天然橡胶产量正跌向历史低点,截至6月主要产胶国产量减少4.5%,为1952年以来最低。

ANRPC表示,在全球最大的产胶国泰国,2009年前5个月产量同比减少18%,或23万吨。本周天胶第二主产国印尼表示受严重干旱影响,产量可能下降至210万~220万吨,较2008年该国产量275万吨降幅达20%。

天胶第三主产国马来西亚今年前6个月天然橡胶产量93万吨,较去年同期下滑25.4%。最新消息,印度7月天然橡胶产量较2008年同期减少19%,为50,500吨,因天气条件恶劣。4-7月期间,印度橡胶产量较2008年同期减少13%至209,825吨。泰国1-5月期间天然橡胶出口较2008年同期减少151,000吨,或13.4%。

可见,目前印马泰三大天胶产出国供应方面呈现了旺季不旺的态势。这主要是受当地政府减少天胶产量、消减天胶出口等提振天胶价格措施的影响。另外,降雨较多的不利天气、价格上涨带动的胶农压货惜售等因素,进一步促成了旺季不旺的局面,这些都有利于配合价格上涨。但目前价格上涨更多的是资金推动,需求远远没有回到2008年上半年的高峰期,况且7月只是传统供应旺季的开始,真正的考验在接下来的8-9月。

(二)需求分析

欧美7月销量大增,海外汽车业拐点初显。

深受金融危机冲击的海外汽车业初显拐点,7月,美国、欧洲等发达国家和地区的汽车销量出现了久违的大幅增长。全球重灾区的美国甚至创出11个月以来的新高。海外车企纷纷表示,车市拐点得益于各国政府出台刺激汽车消费的措施。

据Autodata Corp数据显示,7月,美国汽车销量逾99.7万辆,创下2008年8月以来的最高月销量;法国汽车制造商协会提供的数据显示,7月,法国家用轿车销量约18.9万辆,同比增长3.1%,连涨三个月。日本汽车销售协会联合会3日公布的数据显示,7月份日本市场共销售26.6173万辆乘用车,同比微降0.6%,已基本恢复到去年同期的水平。其中本田7月份销量同比增加8.9%。在主要海外发达汽车消费市场中,德国新车销量增幅最大,7月同比增长近30%。

国内汽车市场以傲视全球的产销量,带动轮胎行业开工率处于历史较高水平,进而持续为橡胶市场提供支撑。在原材料价格大跌而轮胎售价跌幅较小的情况下,轮胎业毛利率水平大幅提升5%―10%。据国家统计局7月17日公布数据,中国6月轮胎产量为5814万条,较去年同期增长13%,1―6月,轮胎产量总计为3.0417亿条,较去年同期增长10%。因此,国内对橡胶的需求依然旺盛,6月份中国天然橡胶进口量同比大增18%,至13万吨。另外,全球其他主要汽车市场也有逐步恢复的迹象,6月的汽车销售数据显示,北美和欧洲市场都出现了一定的回暖。美国6月份的汽车销售同比虽然下滑了27.7%,却是9个月以来销量下滑最小的一个月。欧洲市场也出现一定程度回暖,政府出台扶持车市的政策效果明显。2009年下半年和2010年,料将是全球汽车市场衰退见底并逐步复苏的阶段。

可见,汽车产业回暖仍将带动橡胶需求增长。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。