新浪财经 > 期货 > 2009年八国集团峰会 > 正文

套利追踪铜:G8会议影响铜市场不大

连续两日现货合约和远月合约价差收窄,由升水650元/吨下滑至今日贴水105元/吨,因交割日的逐渐临近。但当月/远月合约的价差却在拉宽,表明近月合约相对抗跌,暗示出现货市场还是呈现出比较坚挺的局面,与此同时,现货合约进入七月以来始终保持小幅升水100-200元/吨,也验证了现货市场相对坚挺。

近期关注的有今日起至周五召开的G8会议,因为预计将会涉及有关储备货币多样化问题探讨,影响美元走势,间接对基本金属价格有影响。不过个人认为,暂且不论近期热议的全球储备货币问题是否会成为峰会或者对话会议的议题,至少此次G8峰会恐怕难以改变美元指数的走势方向,炒作不过短期影响。

图1 沪伦比值

一、跨期套利分析

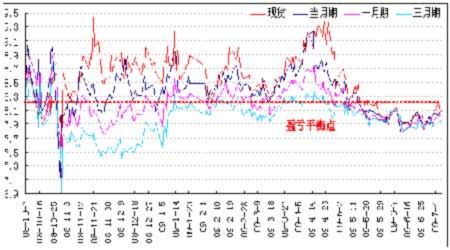

总的指导思想是:“在低库存水平下,现货(近月)的波动率要高于远期”(萨缪尔森效应)。

关注三大因素:① 库存是隔月价差的决定性因素;② 近月合约的波动性最强;③ 空头移仓使隔月价差扩大(通常是买进近期合约、后卖出远期合约的借入交易),多头移仓使隔月价差缩小(通常是卖出近期合约、后买进远期合约的借出交易)。

图2 沪铜隔月价差与展期收益

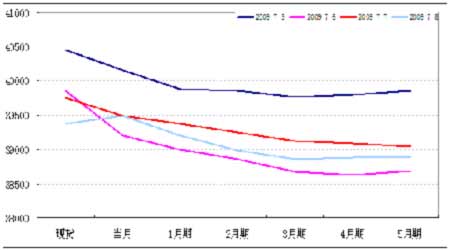

二、跨市套利分析

关注两大要点:两市比值(进口盈亏)和升贴水结构。比值是跨市套利的核心,但两市升贴水结构对套利的成败也具有非常重要的影响,它决定了展期收益或损失的大小。

1、两市比值和进口盈亏

表一:各月份比值和进口盈亏对比

|

参数 |

合约 月份 |

升贴 水 $/t |

远期 汇率 |

进口 成本 |

沪铜 价格 |

进口 盈亏 |

实际比值 |

进口 比值 |

||

|

今日 |

昨日 |

|||||||||

|

LME 三月期 |

4887.8 |

现货 |

-13.3 |

6.8335 |

39803 |

39375 |

-428 |

8.08 |

8.10 |

8.17 |

|

7 月 |

-10.5 |

6.8334 |

39824 |

39480 |

-344 |

8.09 |

8.04 |

8.17 |

||

|

进口升贴水 |

85$/t |

8 月 |

-9.5 |

6.8339 |

39835 |

39200 |

-635 |

8.04 |

8.01 |

8.17 |

|

增值税率 |

17% |

9 月 |

-2 |

6.8278 |

39859 |

38990 |

-869 |

7.98 |

7.97 |

8.16 |

|

杂费 |

150 ¥ /t |

10 月 |

3.5 |

6.8273 |

39900 |

38860 |

-1040 |

7.94 |

7.94 |

8.16 |

|

11 月 |

7.75 |

6.8222 |

39905 |

38880 |

-1025 |

7.94 |

7.92 |

8.15 |

||

注: 1、LME三月期价格为沪铜收盘时的报价,沪铜价格为当日收盘价。

2、LME各月份升贴水都是相对于三月期的升贴水,其中现货升贴水是沪铜收盘时的伦铜0-3升贴水实时报价,1月-5月升贴水是前一交易日伦铜的各隔月升贴水价格,与沪铜收盘时的升贴水实时价格可能有差异,但差异较小。LME3-7月价格取第三个星期三,与沪铜最后交易日基本接近。

3、进口成本=(LME3月铜+现货升贴水+进口升贴水)*( 1+增值税率)*汇率+杂费,进口盈亏为沪铜收盘价减去对应月份的进口成本。

4、国内现货价格为上海有色金属网现货成交区间的均价。

5、两市比值按时间对应的原则计算,即现货/现货、3月/3、4月/4月……。

6、进口比值=进口成本/(LME三月期价格+对应月份升贴水)。实际比值低于进口比值表示进口亏损,高于后者表示进口有盈利。

7、考虑远期汇率影响。远期汇率选取CME人民币期货相关月份合约报价,仅供参考。

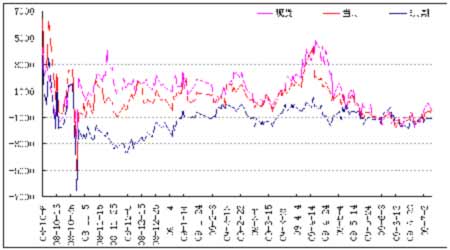

8、现货和近月进口盈亏对于判断是否会引起大量进口的作用较大,而远月进口盈亏只是作为参考。

图3 进口盈亏

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论