油价上涨支撑需求 天胶仍将强势震荡

一、五月份沪胶走势回顾

5月份,胶价总体呈现先扬后抑走势,月初胶价在外盘商品大涨提振下跳空高开,并在买盘推动下突破前期高点15910元/吨,创下年内反弹新高16080元/吨, 5月7日日胶恢复交易之后,沪胶价随之逐步的回落,中旬一度维持在15000上方平台整理,下旬跟随其他工业品回落至15000下方弱势盘整。

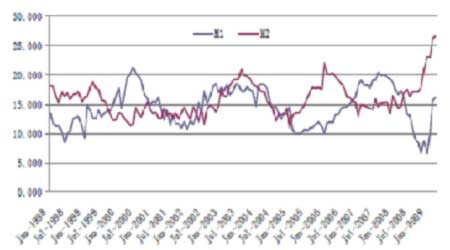

图一、沪胶走势图

沪胶0909合约5月开盘于15100元/吨,最高价16080,最低价是14555,月底收于14755元/吨,上涨140元,上涨幅度为0.96%,成交1390万手,总持仓108294手。

图二、日胶连续图

5月份,日胶月底收于168.2日元,较前一个月上涨3.9日元。

二、宏观经济分析

欧元区经济

5月最新数据显示,欧元区4月份制造业指数虽然继续萎缩,但萎缩幅度为去年10月来最低。数据显示,欧元区4月份制造业采购经理人指数(PMI)为36.8,3月份该指数为33.9。5月份欧元区综合采购经理人指数(PMI)初步数据升至八个月高点43.9,4月份为41.1,制造业PMI由4月份的36.8升至40.5,服务业PMI由4月份的43.8升至44.7。欧元区PMI从今年早些时候的低点一直不断上升,这表明欧元区制造业今后几个月应该开始有所改善。

美国经济

美国的消费者信心指数从40快速提高到55的水平。消费者信心的回升将有利于增加消费支出,因此对于经济复苏的乐观预期将开始有利于美国经济复苏的进程,毕竟消费是拉动美国经济的核心动力。

图三、美国消费者信心指数

此外4月份耐用品订单环比增长1.9%,创下自2007年12月份以来的最高增幅,远好于3月份经修正后的环比下滑2.1%,较此前预期高出一倍以上。耐用品订单的回升直接利好美国汽车行业。

图四、美国耐用品订单数量图

国内经济

5月月底,多家商业银行人士透露,5月份新增贷款规模有望保持在6000亿元左右。截至目前,四大国有银行5月份新增贷款规模达2000亿元,基本与4月份持平,预计二季度银行业整体新增贷款将保持在1.5万亿元-1.8万亿元之间,上半年新增贷款将在6万亿元左右。由此看信贷增量很可能继续维稳,从而为M1增速在高位维稳奠定了基础。

图五、货币供应量走势图

总体来说全球经济衰退已经得到改善,美林基金经理调查五月份数据显示,全球市场乐观情绪创新高,七成投资者预测未来12个月内全球经济将好转。投资者对全球经济的态度已不再是 2008 年10月时的一片悲观。五月份调查结果显示,有57%的受访者认为经济将在未来 12个月内好转。

三、行业基本面分析

(一)供给分析

作为农产品,橡胶具有自身的生长周期。从年内周期来看,6-7月新胶上市量会明显增加,而下游轮胎生产进入相对淡季,因此大多数年份的6-7月胶价呈现易跌难涨的局面,并维持到下半年。

从5月下旬的供应情况来看,东南亚新胶上市量仍然不足,前期连续的降雨给割胶带来了一些阻碍。泰国五大原料市场每日成交数量只有50-60吨,明显低于平均水平。今年4月泰国橡胶出口较去年同期下降16.5%,至176168吨,因受干旱天气影响橡胶供应吃紧且4月假日较多。尽管该国胶农在4月晚期之前就已经恢复割胶作业,但过多的降雨影响了割胶的时间。由于中国需求明显上升,国际橡胶协会(IRCo)资深经济学家表示,该协会将修正2009年第二季度橡胶出口削减计划,减少出口削减的数量,该协会稍早曾表示,2009年第二季度每月出口将减少48000吨,以稳定价格。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。