钢材高位震荡 回调一触即发

一、钢材期、现货走势简要回顾

5月是钢材期货上市后的第二个完整的交易月,整体上看,两个品种本月维持高位震荡,震幅逐渐收窄。

图1:螺纹钢主力0909合约

螺纹钢主力0909合约5月份以3573元/吨开盘,之后迅速拉高,突破3600元/吨。之后螺纹钢在3600一线展开震荡,最高达到3678元/吨,而下跌时在3600元获得强力支撑。上半月,螺纹钢波动幅度较大,月内的最高最低值均在此时出现。下半月波动幅度逐渐减小,期货价格在3600-3650之间震荡,最后一周,波动幅度仅为33元。

图2:线材主力0909合约

线材的走势与螺纹钢大体相似。主力0909合约5月份以3489元/吨开盘,第一个交易日即创下了当月的最高值和最低值。之后全月都在3500-3550间波动,3500价位支撑明显。波动幅度逐渐缩小,最后一周波动幅度仅为29元。和螺纹钢相比,线材期货缓慢下行的趋势比较明显。

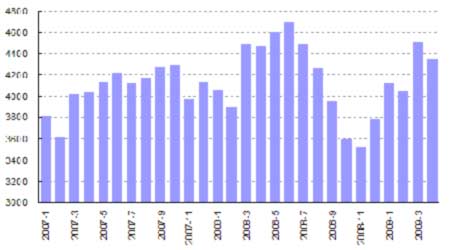

钢材现货走势:

本月各钢材现货均有不同程度的上涨。其中冷轧板本月上涨最多,较4月底上涨267元/吨,涨幅6.5%,5月末的平均价格达到了4367元/吨;线材上涨190元/吨,涨幅5.7%,月末均价3527元/吨;其他三个品种也都有百元以上的上涨。目前国内的钢材平均价格在3711元/吨,较4月份上涨167元。

图3:国内主要钢材品种价格走势

二、钢材影响因素

5月份,钢材期货现货走势出现分歧,现货一路走高,但期货上表现为震荡行情。现货的上涨,主要是受到以建筑为代表的下游消费行业的推动。但是从基本面上看,国内钢材市场的形势依然较为严峻,利空因素仍占主导因素。

首先,我国的钢材产量仍然较高。

09年4月,全国粗钢产量4341万吨,虽然较3月份的4510万吨有所减少,但仍然处于较高的水平。

图4:我国粗钢产量(单位:万吨)

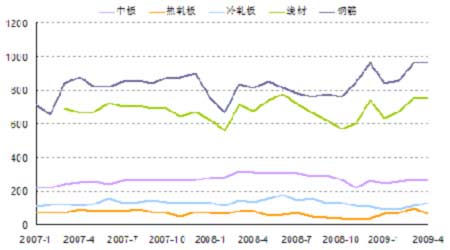

从主要的品种产量上看,仅有热轧板的产量有比较明显的减少,线材和中板产量与3月份相比基本持平,而钢筋和冷轧板的产量则有所增加。

图5:我国主要钢材品种产量(单位:万吨)

虽然工信部在4月底下达了钢厂减产、限产的命令,但是成效并不明显,一些钢材品种产量继续增加,导致钢厂不得不下调出厂价格,使现货市场价格上行缺乏支撑,国内钢材市场的供过于求的局面仍然十分严重。

另一方面,金融危机对实体经济的影响仍在继续。美国5月份的钢材价格比4月份下跌6.7%,为5年来的最低值,美国粗钢产量为2085万吨,产能利用率仅为42.8%,而去年同期的产能为4412万吨,产能利用率高达90.6%。欧洲市场也继续疲软,钢材需求量一直低于预期,许多钢厂都降低了出口报价,以增加竞争力。同时,由于产成品需求的大幅降低,欧洲钢厂对废钢和方坯等原材料的采购已经停止。

全球范围内钢材消费量继续萎缩,导致我国的钢材出口量继续减少。09年4月,钢材出口量继续降低,仅为141万吨,较08年4月的478万吨减少70.5%。

我国钢材主要出口品种中,板材的出口量减幅最大,4月份板材出口量仅有48万吨,环比减少27%,较08年4月的226万吨缩水近80%。

据预测,今年我国钢铁产业将面临前所未有的困境,钢铁直接和间接出口可能会下降50%。钢材出口是分流国内资源的重要途径,出口受阻对国内钢材市场价格的影响不可小视。

国际金融危机还在蔓延,对我国经济的影响还在加深,国内钢材市场交易平淡,仍然没有旺季的迹象,需求短期内难以恢复。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。