CBOT玉米与DCE玉米联动性实证分析

玉米作为世界三大谷物之一,其价格波动对粮食生产及消费产生重大影响。为了避免玉米价格剧烈波动带来的生产经营风险,芝加哥期货交易所(CBOT)在一百多年前上市了玉米期货合约,这使玉米期货成为世界上最早的交易品种,也是最重要、最成熟的交易品种之一。在20世纪70年代以后,玉米期货确立了在CBOT农产品品种的领先地位,并对全球玉米期现价格产生重大的影响。然而国内玉米由于长期自给自足,玉米进出口受国家政策严格控制等因素影响,这使国内外玉米价格走势经常出现不一致,CBOT玉米对DCE玉米价格的影响在许多投资者的认识中一直比较模糊,两者的相互关系成为市场的困惑。又因为我国期货市场发展相对滞后,玉米期货合约2004年才在大连商品交易所(DCE)上市。所以至今很少有相关的较为规范的研究,因此笔者将就CBOT玉米与DCE玉米联动性方面做简要的实证分析,以便投资者能清楚CBOT玉米与DCE玉米之间的关系。

一、 理论基础

为什么CBOT玉米与DCE玉米走势具有关联性呢?我们可以从影响玉米期货价格的众多因素来分析。玉米的种植成本,供需情况,国家政策,货币金融因素,与其他农产品的比价以及国内外期货价格的联动性等等都可以影响两个市场的价格走势。但我们知道价格是围绕价值上下波动的,无论是中国玉米还是美国玉米国都是同一商品,其价值相当,种植成本差距不大,因此两个市场价格应围绕其价值上下波动。即使两国玉米成本上有一定的差异,那么国内外期货价格的联动性也有进出口贸易保证国内外两个市场价格维持无套利空间,使价格表现出同涨同跌或跟涨跟跌的特征。然而我们知道近年来国内玉米进出口受国家严格控制,并没有出现大量进出口,因此国内外玉米市场价格时常出现较大的套利空间,当然这也进一步说明我们有研究这一命题的必要性。另外,随着国内市场经济体制的完善,未来国内粮食进出口政策的转变都会使目前的现状得到改变。

其实CBOT玉米与DCE玉米联动更为深层次的原因还是玉米本身的生产和消费特点决定的。中国与美国同属北半球,纬度相近,玉米种植与收获以及表现出来的季节性规律是一致,而且两国玉米也都绝大部分用于饲料消费和工业加工,一旦原油价格的上涨,两国同样面临不同程度的乙醇消费增加和市场对生物燃料的炒作。因此在一个全球一体化的时代里,受全球宏观经济及原油价格的共同影响下,我们无论从玉米价值与成本还是从两国玉米的生产消费,两个市场价格的联动性是有充分理论依据的。

二、 实证分析

由于每个期货合约都将在一定时间到期,因此,不同于股票价格,期货价格具有不连续的特点,即对每一个期货合约,合约的时间跨度是有限的,任一交割月份合约在合约到期以后,该合约将不复存在。另外,在同一个交易日,同时有若干不同交割月份的期货合约在进行交易,因此,同一期货品种在同一交易日会有若干不同交割月份的期货数据存在。为研究需要,克服期货价格不连续的缺点,必须产生连续的期货价格序列,为此,我们选取文华财经软件中的连玉米指数作为DCE玉米价格的表示方法,同时选取CBOT指数价格的数据,样本选取时间为2004年9月22日至2009年4月16日,样本容量共计1078个。

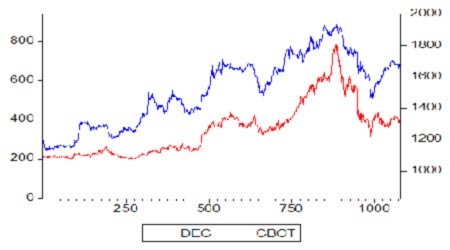

1、 CBOT玉米与DCE玉米走势图

由上图可以看出,CBOT玉米价格与DCE玉米价格的走势总体上具有一定的相似性,表现出一定的同升同降的趋势。而且从整体的价格运行的波动程度看,CBOT玉米的波动更为剧烈。我们推断,这两种时间序列可能是非平稳的,稍后将做做单位根ADF检验以验证我们的推断。

2、 描述性统计分析

在此样本区间中,DCE玉米标准差大于CBOT,说明DCE玉米价格较CBOT玉米价格更加分散。从偏度、峰度和J-B统计量看,DCE玉米价格走势较CBOT玉米更接近于正态分布,但CBOT玉米价格峰度较大,说明其正态分布更为陡峭,这也证明了CBOT玉米的波动更为剧烈的直观观察。

|

DCE |

CBOT |

|

|

Mean |

1516.571 |

350.1879 |

|

Median |

1541.500 |

352.2000 |

|

Maximum |

1938.000 |

781.1000 |

|

Minimum |

1129.000 |

203.5000 |

|

Std. Dev. |

219.5997 |

134.5290 |

|

Skewness |

-0.085030 |

0.943328 |

|

Kurtosis |

1.881322 |

3.282089 |

|

Jarque-Bera |

57.50949 |

163.4539 |

|

Probability |

0.000000 |

0.000000 |

|

Sum |

1634864. |

377502.6 |

|

Sum Sq. Dev. |

51937298 |

19491588 |

|

Observations |

1078 |

1078 |

注:(1)样本取1078个。(2)标准差表示样本偏离中心的分散程度的统计量,标准差越大的表示数据分散程度越大。(3)偏度表示样本的偏离方向(对称程度),偏度越接近于零,分布月接近正态分布(对称)。(4)峰度表示样本高点与低点的落差程度,该数值大于3表示样本的分布比正态分布陡峭,小于3表示样本的分布比正态分布平缓。(5)J-B检验样本是否符合正态分布的统计量,该值越大,服从正态分布的概率越小。

3、 相关系数矩阵

从CBOT玉米价格与DCE玉米价格的相关系数矩阵可以看到相关系数高达0.91566,说明两个市场的相关性很高,同时也进一步证明我们理论基础部分分析的正确性。

|

DCE |

CBOT |

|

|

DCE |

1 |

0.91566 |

|

CBOT |

0.91566 |

1 |

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。