消费旺季到来之前 郑糖仍将维持震荡(2)

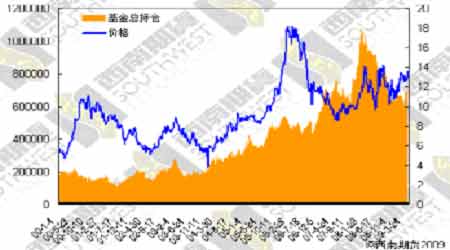

图三:郑糖持仓量与收盘价

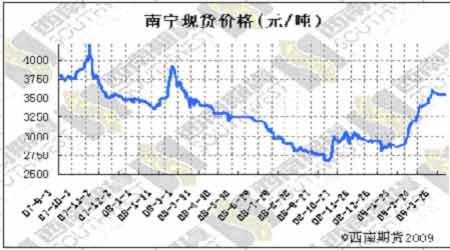

图四:白糖现货价格走势图

CFTC持仓报告

报告日期:2009年04月21日

|

类别 |

报告头寸 |

非报告头寸 |

|||||||

|

非商业性 |

商业性 |

总计 |

|||||||

|

多头 |

空头 |

套利 |

多头 |

空头 |

多头 |

空头 |

多头 |

空头 |

|

|

数量 |

166357 |

39843 |

63180 |

378291 |

515270 |

607828 |

618293 |

61801 |

51336 |

|

变化 |

-5083 |

4231 |

-1381 |

-15140 |

-18304 |

-21604 |

-15454 |

133 |

-6017 |

行业新闻

巴西:本周待装出口的食糖数量明显增加

据巴西船务机构Williams的数据显示,截至4月22日当周巴西港口待装糖船数量从上周的31艘增至44艘,计划外运出口的食糖数量从上周的86.02万吨增至108.25万吨。外运量最大的桑特斯港的待装食糖数量从上周的62.54万吨增至75.9万吨。南部的Paranagua港口的待装食糖数量从上周的5.1万吨增至13.65万吨,北部的Maceio港口的待装食糖数量从上周10.62万吨增至12.7万吨,Recife港待装食糖数量从上周的6.65万吨降至3.9万吨。在待装出口的食糖中,高等级原糖(VHP)的数量从上周的76.52万吨增至90.3万吨,150色值的白糖数量从上周的4.7万吨增至12.8万吨,45色值的精制糖数量从上周的4.8万吨增至5.15万吨。

巴西:中南部产糖量预计增至3169万吨

预计09/10榨季巴西中南部的甘蔗产量将在达到5.4亿吨,较08/09榨季增长7.76%。预计食糖的用蔗比较将从40%回升至44%,产糖量预计达到3169万吨,将比08/09榨季增长18.46%,出口量预计达到2160万吨。而酒精产量预计将小幅下降至246.5亿升,降幅1.04%,其中220.9亿升将用于国内消费,30亿升将出口至国际市场。国内酒精消费量预计将继续增长15.83%,期末的酒精库存将由29.2亿升下降至20.3亿升。

由于新糖开始上市,且纽约期糖价格保持强势,本周巴西原糖成交继续放大。不过采购商预计新榨季生产加速后糖价会有所回落,因此对于目前的采购也是较为谨慎。一分析人士认为国际糖价在基本面的支撑下将会保持坚挺,今年的主要运行区间将上移至14-16美分。

印度:MMTC将从巴西进口精制糖

随着政府政策的改变,MMTC的进口量也会改变。为了控制高涨的糖价,政府允许MMTC,STC,PEC和Naded这4家公司到今年8月1日前进口总量为100万吨的白糖。这些公司已经签订了2万吨精糖的采购合约,其中1千5百吨来自泰国,其余的来自巴西。政府现在还不会对这些公司发放补贴以降低他们的成本。除了精制糖,印度在今年9月结束的季度中会进口250-300万吨的原糖,因为其糖产量将从07/08榨季的2640万吨下降到1500万吨。

期糖价格将在印度取消关税后上涨

道琼斯消息,印度取消白糖进口关税将促进国际糖价的上涨以及刺激甘蔗的种植面积增加,但分析师认为,短期内全球不会有大量的剩余糖。芝加哥价格联盟的副主席认为,纽约糖价可涨至15.00美分/磅,而较高的价格能够促使甘蔗的种植量增加。

位于伦敦的食糖酒精机构Czarnikow的总经理称,总的供应/需求前景表明,2009年的糖价会涨幅很大。印度从出口国变成进口国将使得巴西在2009年内增加出口,而低运输成本也对巴西的出口有利。除非巴西的货币大幅上涨,要不糖价很有可能涨到14-15美分/磅。

官方本周一称,印度已经签下2万吨白糖的进口合约。取消关税的目的是为了减少糖出口和降低国内糖价。印度已从一个纯出口国变成了纯进口国。关税的取消将刺激印度的进口,使得期货价格上涨。而糖价的高回报也将使得农民扩大种植。据介绍,印度制糖厂已经签订了购买大约150万吨原糖的合约,在08/09年度印度大概会进口300万吨零关税的原糖。

尽管由于价格上涨导致种植增加,印度的糖产量会上升,但不能保证印度会重新成为一个净出口国。由于国内需求的增加,印度不会在短期内再次成为纯出口国。全球也不会在短期内出现食糖的盈余现象。

国际糖业组织已经将08/09年的供应缺口从原先预计的360万吨上升到430万吨。

据印度糖协主席S.L. Jain称,由于澳大利亚的境况没有什么改善,全球还不会出现供应过剩现象。而全球第二大的出口国泰国的境况也没什么改善;由于可能从印度获得采购订单,泰国产糖升水已达到六个月来的新高;而从中国出口的渠道几乎不可行,因为中国的生产成本相较其他出口商要高,而且可利用的种植土地也少。

西南期货 冯凯

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论