消费旺季到来之前 郑糖仍将维持震荡

市场焦点

本周回顾

G7周五公布的公报显示,尽管全球距离复苏尚有一段时间,但目前已出现一些早期迹象,显示经济正摆脱当前这场数十年来最严重的经济衰退和金融危机。该公布显示,全球经济下滑的步伐已经放缓,并且出现了一些企稳迹象,但前景依旧疲弱,下滑风险依旧存在。G7承诺将大力清理银行有毒资产重振信贷市场并提供流动性。 由于数家重要上市公司的业绩好于预期,同时美国政府对银行业压力测试的有关情况受到投资者的欢迎,24日纽约股市三大股指均大幅上扬。

受原油和美股强劲上涨的支撑,在最近需求浮现的刺激下,周五ICE糖市原糖期货价格冲击了6个月以来的最高点。当日0905期约糖价暴涨55个点,收于13.90美分/磅;0907期约糖价同时暴涨51个点,收于14.18美分/磅。目前巴西中南部产区在开榨初期的甘蔗单产和出糖率偏低的消息增加了市场的看多气氛。此外,有消息称印度MMTC公司将于下周初从巴西和泰国采购25000-30000吨白糖,使得市场需求进一步放大,助推糖价走高。从本周国际糖价走势来看,除周一受原油大幅下跌的影响外,总体呈现出稳步上扬的走势。

云南糖会如期举行,从糖会传出的信息来看,并无多少新的题材呈现。从几大重要糖产区的情况来看,基本没有超出此前市场的预期,因此也没有给主力提供更多的题材在会议期间进行炒作。本次会议的基调都是利多消息,然而市场并不买账,本周郑糖仍然维持震荡的格局,市场交投仍显清淡。究其原因,主要是前期市场已经充分消化了减产的消息,而新榨季的种植面积减少多少,以及后期糖的销量仍存较大的变数。从成交量上来看,1001合约逐渐超过909合约,市场关注的重点逐步转移到了下一榨季。

郑糖909合约本周开盘于3818元/吨,最高3827元/吨,最低3757元/吨,周末报收779元/吨,较上周上涨68元/吨。

市场分析

本周糖市在云南糖会召开期间,糖价仍维持上周震荡走势。 从现货市场上来看,本周现货报价基本表现持稳,主产区广西集团报价坚持在3620-3640元/吨,商家报3610-3630元/吨;云南方面,昆明集团报价围绕于3430-3440元/吨,广通甸尾集团报3400元/吨;湛江报3650元/吨。与上周相比,略有上调,主要是受云南会议所提振。

从云南糖会传达的消息来看,08/09榨季产量基本明朗,预计今年产量在去年1484的基础上减250,为1234万吨;产量减去实际的收储的量(预计国家收储30,广西收32),今年的实际供应量1170万吨。预计今年消费量达到去年的水平以上(去年的消费量为1350万吨)。由以上的数据来看,对产量的预期与早前出入不大,但对消费却出现调整,倾向乐观,上调至1350万吨,因此本榨季1234万吨的生产量减去已收储的60万吨,计1170万吨的供应量将令未来供求形势趋向偏紧。不过据传去年结转糖在150万左右,加起来即有1320万,若以官方的乐观消费预期,供求或将趋向平衡,但目前销售呈现萎缩,市场恐难忽略通缩隐忧,加上进口增加,能否消化完1300万吨市场仍打问号。当前市场对产量的炒作也将告一段落,接下来是对消费面和下榨季种植面积和天气方面的炒作。

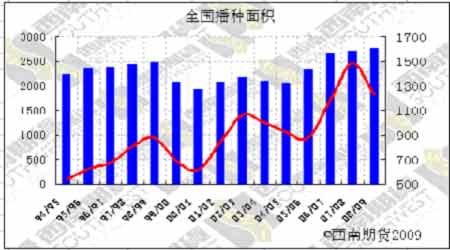

对于09/10榨季的种植面积,会议语焉不详,但主基调仍是偏减,具体数据有待下一个月进一步考证。

在国家宏观调控方面,会议对于国库糖放储的三点建议:(1)制糖企业销售率达到70-80%以上;(2)经销商在保稳的情况下;3)进入8月份以后,看看国民经济形势、食糖消费情况以后再说。

下周展望:

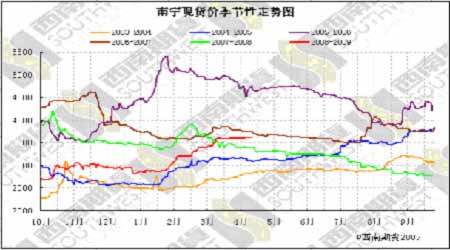

郑糖本周仍延续上周震荡走势,909合约由于巨大的实盘压力和疲弱的销售数据,继续震荡下行。此外,我们通过分析白糖现货价格的季节性走势后认为,白糖价格在减产利好刺激下大幅上扬过后,在食糖消费旺季还未到来之前,继续下行的可能性较大。从目前整体形势来看,在新榨季种植面积和食糖消费仍存较大变数的情况下,目前糖的销量情况将是影响糖价后期走势的重要因素。预计在消费旺季到来之前,后市仍将维持高位震荡走势。

图一:国内白糖现货价季节性走势图

图二:全国播种面积

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论