PTA显示出滞涨的迹象 短期可能还将继续震荡(2)

第二部分 上游原料行情

其次,我们还是从PTA的上游原料的近期状况进行展开分析。

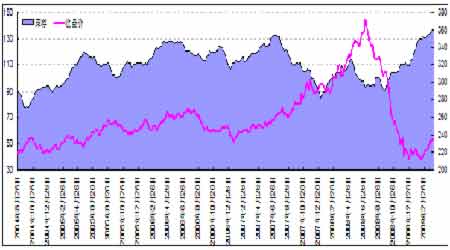

原油走势分析。

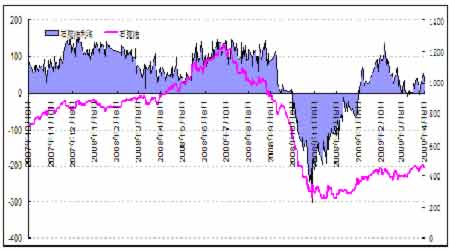

上周原油市场继续围绕50美元震荡,5月合约周跌幅为0.28美元,收于52.19美元。周K线以一根十字星的K线收盘。目前,油价继续维持在50美元上方。按照以往的思路,我们还是从库存状况、美元走势、基金持仓以及地缘政治因素等几方面来分析原油的行情。

就库存而言,美国能源资料协会(EIA)公布,截至4月3日当周,EIA公布的数据显示,美国原油库存增加170万桶至3.611亿桶,预估为增加190万桶;汽油库存增加60万桶至2.174亿桶,预估为减少100万桶;馏分油库存减少340万桶至1.408亿桶,预估为减少20万桶。上周美国原油进口减少22.2万桶/日至933万桶/日,美国炼厂产能利用率上升0.1%至81.8%,与分析师预估一致。

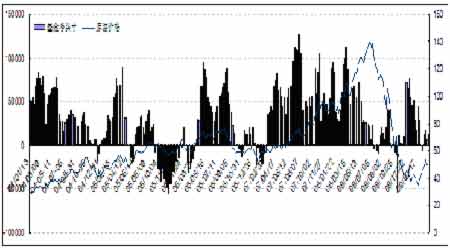

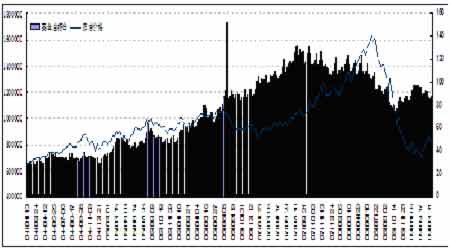

就持仓结构而言,上一周原油的总持仓有所增加,为1,162,312手,基金净多持仓亦有所增加,截至4月7日,基金净多头持仓为12,493手。

再来看看美元指数。上周,美元指数再度冲击60,周涨幅为1.35个点,最终尾盘收于85.52点,以一根实体阳线的周K线收盘。

原油市场既有利空又有利多的信息。

总部设在巴黎的国际能源机构(IEA)10日发布月度石油市场报告称,今年发展中国家的原油需求量将出现15年来首次下降。

IEA称,由于发达国家经济出现“非同寻常的严重衰退”,该机构再次将09年全球原油日需求量下调100万桶,至8340万桶,较08年减少2.8%。

其中,IEA将属于经济合作与发展组织(OECD)的发达国家09年原油日需求量下调76万桶,至4520万桶,比08年下降4.9%;将不属于OECD的发展中国家09年原油日需求量下调23万桶,至3830万桶,比08年下降0.1%。虽然上述发展中国家原油需求下降幅度很小,但这可能是发展中国家1994年以来首次出现原油需求下降。

IEA称,目前全球经济衰退的速度堪比上世纪80年代初,预计全球经济和原油需求到2010年方能复苏。

另一方面,英国咨询机构Oil Movements周四预测,在截至4月25日的四周内,不包括安哥拉和厄瓜多尔在内的石油输出国组织(OPEC,欧佩克)海运石油日出口量将下降28万桶。下降的趋势维持。

分析完原油后,让我们再去看看PX市场。

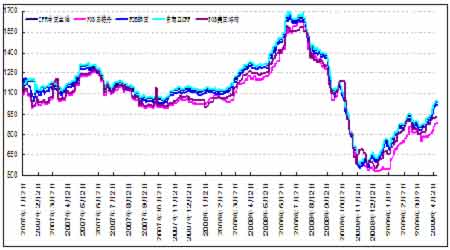

上周亚洲石脑油市场价格高开低走,依旧维持在高位,目前,价格在458美元/吨CFR日本左右。近期亚洲石脑油市场行情波动,供应方面,预期亚洲地区石脑油供应增加,据悉,至少有70万吨来自西北欧和地中海的石脑油将于五月份抵达亚洲。同时,印度和科威特供应增加,亚洲地区自三月份开始的供应紧张状况已经缓解。需求方面,来自亚洲终端用户的需求稳健,近日来自台湾、日本和韩国的终端用户仍在询盘,据悉,这些地区大部分的终端用户计划四月份维持裂解装置的开工率。

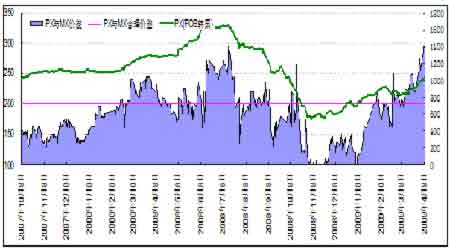

上周整个PX市场的价格继续回升,如今,欧洲价格为880美元/吨FOB鹿特丹,亚洲价格为1015美元/吨FOB韩国,美湾价格为930美元/吨。

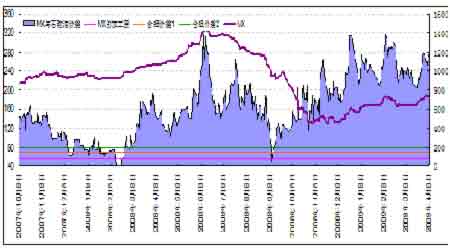

从亚洲地区整体供应分析,长期来看,随着中国地区PX新产能的陆续投产,亚洲地区PX市场供应紧缺的状态将难以出现。短期内,PX市场供应紧张的氛围预计在四月份将一直延续。因为中国国内PX产量并没有如同预期一样出现增加。其中,福建炼化,PX产能70万吨/年,原计划是在四月底到五月初之间开车。目前尽管已经完成了技术细节设计,但是仍然无法确定具体开机日期;估计要到六月或者七月时才会开始正式投产。中石化上海的60万吨/年的装置,也因为建筑材料送达太晚而开启推迟。中国海洋石油公司五月或六月将进行芳烃装置试运行,涉及80万吨/年的PX装置和13万吨/年的异构级混合二甲苯装置。

据悉,整个亚洲地区计划或者非计划减停产的PX装置较多,造成东北亚地区PX整体库存水平处于低位。目前,在中国、台湾、印度尼西亚和菲律宾地区的PX现货库存水平低于去年同期。从具体装置来看,上海赛科石化公司、台湾Formosa石化公司、印尼国家石化公司Pertamina公司和菲律宾Petron石化公司的芳烃装置均出现问题。其中,上海赛科石化公司的蒸汽裂解装置在两周半的紧急维修之后重启,由于缺少PX和其他生产原料,公司的合同货供应减量。中石化齐鲁石化的蒸汽裂解装置及衍生物装置将于4月15日停车,目前尚未得到明确的重启计划。印尼国家石化公司Pertamina公司上周一关闭了其位于Java西部Balongan的25万吨/年的PX生产装置。菲律宾Petron石化公司唯一一个PX生产工厂重启被延期,该装置自从去年12月初关闭。台湾Formosa石化公司在麦寮的三套蒸汽裂解装置中的两套出现问题,因此,在过去的两个月里,公司对外销售的PX也大幅消减。台湾中油股份有限公司(CPC)本周也将蒸汽裂解装置关闭,据悉是由于乙烯生产的利润不佳,至少要停车到四月底。

从亚洲地区需求分析,近期需求旺盛,其中一部分是终端用户的实际需求,另外一部分是投机需求,当然也不排除PTA生产厂商因看涨后市提前储备PX原料,因为,关于新的PX产能能否在六月底之前顺利投产的不确定性增加了买家的忧虑。一位PTA生产商说,如果我们现在买的话,价格确实太高了;不买的话,再晚一点我们可能就买不到任何原料了。不过,从最近一周下游聚酯市场产品的涨幅来看,PTA的继续上涨动力欠缺,因此,后期聚酯工厂产销能否保持,尤其是下游面料的价格能否有效跟进尚有待观察。

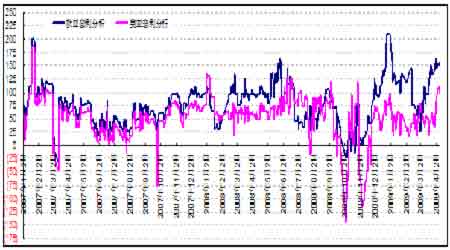

亚、美、欧三地的套利交易情况分析,以目前三地现货市场的价格水平来看,西北欧地区和美国海湾地区PX现货船货价格分别为880-885美元/吨FOB鹿特丹和930-935美元/吨FOB USG,亚洲地区PX现货市场价格为1015-1020美元/吨CFR中国主港。当前,欧亚和美亚之间的价格差距分别为135美元/吨和85美元/吨。欧亚之间套利窗口打开、美亚之间套利窗口轻微打开。

从PX的生产经营利润分析,上周亚洲地区石脑油市场价格为458美元/吨。异构级混二甲苯价格为725美元/吨左右。从目前MX与石脑油之间的价差来看,两者价差维持平稳,为267美元/吨左右,MX的利润空间继续维持在高位。此外,一般而言,PX生产商认为PX和MX之间的价差应在160-180美元/吨左右,如今价差在290美元/吨,PX厂商利润维持在高位。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论