面积之争存变数 天气将主导大豆走势(2)

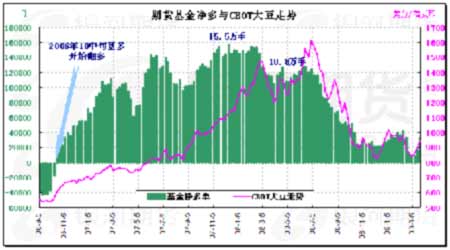

(四)基金在CBOT大豆期货上的净多单大幅增加

截至3月24日当周,基金在CBOT大豆期货上的净多单较上周小幅增持17000多张;其中基金多单较上周增加13057张,所占比例上升至25.4%;基金空单较上周减少4235张,所占比例下降至14.5%。

图3:基金净多单变化与CBOT大豆走势对比图

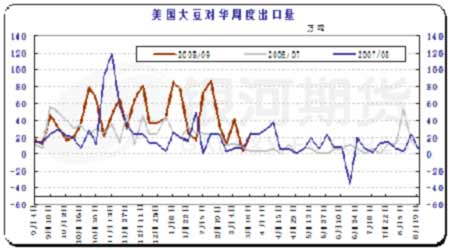

(五)美国大豆周度出口销售及月度压榨数据

美国2008/09年度大豆累计出口销售量为2849.82万吨,去年同期为2691.18万吨。本市场年度至今,中国累计购买美豆1664.27万吨,去年同期为1185.04万吨。美豆出口量的增加弥补了美国国内压榨量的下降。

图4:美国大豆对华周度出口变化图

当月美国大豆压榨量为1.356亿蒲式耳,高于市场预测的1.345亿蒲平均值(预测区间为1.337-1.351亿蒲),较上月报告削减963.4万蒲式耳。

图5:美国普查局统计的美国大豆月度压榨量走势图

三、国内行情影响因素分析

(一)大豆现货坚挺格局难延续

产区大豆现货市场稳中趋弱,近日产区部分国储库点逐渐停收,以及春耕前的集中卖粮,使现货大豆价格过于滞涨。同时,外围市场缺乏持久的利多提振,使交易者入市信心恢复缓慢。近期国内市场交投状况仍无明显起色,期市重新陷入震荡将加重现货厂商的观望心理。

表3:国内产销现货价格变化情况表

|

国内大豆现货平均价格统计

|

|||||

|

时间 / 品种

|

产区油用

|

进口分销

|

油厂收购

|

豆粕( 43% )

|

豆油(四级)

|

|

2月27日

|

3470

|

3350

|

3400

|

2970

|

6490

|

|

3月31日

|

3400

|

3540

|

3360

|

3270

|

6540

|

|

月涨跌

|

-70

|

190

|

-40

|

300

|

50

|

数据来源:银河期货跟踪统计

总的来说,在国内托市政策效果消失前,现货市场的大趋势仍是稳定为主。销区方面,本月稳中上涨,但近期进口大豆数量比较充足,并且成本也基本在3200元/吨左右,此价格依然对国产大豆形成压力,所以短期来看,国产大豆仍不具备竞争优势,只有等待进口成本走高或油粕需求启动,才有可能促使国产大豆止跌企稳。

(二)国家粮油信息中心六年来首次下调谷物产量

中国国家粮油信息中心(CNGOIC)周五表示,预计中国2009年主要谷物产量低于去年,为六年来首次减少。报告中称,今年大豆产量可能减少3.2%至1500万吨,因种植面积减少3.7%;油菜籽产量可能较去年增长10.2%至1300万吨,受到种植面积增加提振。从数据变化来看,对大豆中期走势形成利好支撑,但油脂可能面临较明显的压力。

以下为国家粮油信息中心3月报告细节:

表4:国家粮油信息中心3月谷物供需平衡表(2009年3月)

|

2009 年产量 ( 吨 )

|

同比变化

|

2009 年种植面积 ( 公顷 )

|

同比变化

|

|

|

大豆

|

15,000,000

|

-3.20%

|

9,200,000

|

-3.70%

|

|

玉米

|

163,000,000

|

-1.50%

|

29,000,000

|

0.70%

|

|

小麦

|

111,000,000

|

-1.30%

|

24,010,000

|

0.50%

|

|

油菜籽

|

13,000,000

|

10.20%

|

7,000,000

|

7.70%

|

|

稻米

|

193,180,000

|

0.10%

|

29,750,000

|

1.20%

|

数据来源:国家粮油信息中心

(三)大豆进口成本变化

国内进口大豆完税成本较上月小幅上涨,月中海运费的变化加大了成本的波动,美豆期价的反弹使目前的完税成本较上月增加80-150元/吨。整体来看,进口大豆完税成本依然处于较低的位置,对国产大豆依然有近200元/吨左右的价格优势。

表5:三月份进口大豆完税成本变化表

|

2009-3-31

|

3178

|

65

|

36.8

|

3109

|

46

|

35.22

|

6.834

|

|

2009-3-27

|

3298

|

65

|

37.18

|

3226

|

46

|

35.18

|

6.8321

|

|

2009-3-20

|

3301

|

68

|

37.83

|

3218

|

46

|

35.64

|

6.8301

|

|

2009-3-13

|

3229

|

72

|

48.76

|

3185

|

60

|

47.65

|

6.8339

|

|

2009-3-6

|

3122

|

75

|

45.27

|

3022

|

45

|

43.89

|

6.8365

|

|

2009-2-27

|

3099

|

70

|

38.14

|

2956

|

28

|

36

|

6.8371

|

数据来源:银河期货跟踪统计

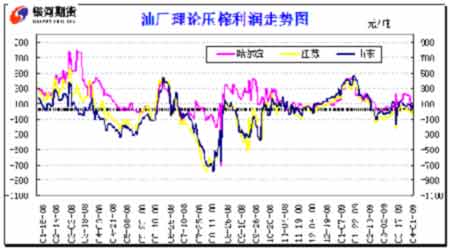

(四)油厂压榨利润回暖

本月油厂压榨利润受油粕现货上涨影响有所回升,黑龙江地区油厂开机数量略有增多。但目前为止,油、粕现货的成交状况仍未有放大迹象,这将直接制约油粕现货的上升空间,进而影响油厂的压榨利润,按近期产区油厂的报价3360元/吨计算,油厂压榨利润大约在80-100元/吨左右。

图6:产销区油厂压榨利润比较图

四、行情展望与操作建议

面积数据的出台,解开各种对面积的猜测,本次面积数据与预期相差较大,小麦面积较去年缩减的面积未增加到其它作物上,近期美国天气非常不利于春小麦的种植,这将为大豆种植面积的增加提供条件。进入四月份,市场关注的焦点逐渐转移到天气上,所以四月份我们应重点关注以下因素:

(一)、四月份美国产区天气变化

四月下旬开始,北半球产区将开始陆续播种玉米及大豆,来自基本面的主导因素将由面积转向天气,所以天气稍有不利情况出现,市场就会视为利好的炒作因素。

(二)、阿根廷产量的调整

阿根廷农业部发布的三月份报告显示,2008/09年度阿根廷大豆产量预计为3700-3900万吨。远远低于上年度的大豆产量4620万吨。阿根廷布宜诺斯艾利斯谷物交易所将2008/09年度大豆产量数据下调至4120万吨,比早先的预测调低了130万吨。美国农业部曾预计本年度阿根廷大豆产量为4300万吨。从各方预期来看,阿根廷的最终产量可能是历史较差的水平,这将为中期走势奠定利多基调。

(三)、大豆玉米面积之争,谁胜出

未来天气、比价关系都会关系到大豆、玉米播种面积的变化,大豆价格的走势也要时时关注面积增减。

(四)、国内油厂开机情况、终端市场需求变化

目前港口及黑龙江地区仍有一些油厂在停工,局部供应短缺的情形短期依然存在,但市场整体需求并没有明显复苏迹象。近期油厂在压榨利润转好的情况下,开机意愿积极;未来油厂能够维持开机的条件是,产区大豆收购不出现反弹、油粕现货继续企稳、需求出现增长。所以说,油厂开工与终端需求紧密联系在一起,五、六月份是饲料行业的需求小低谷,估计未来一、两个月内,油厂开工率很难乐观。

(五)、国家政策的变化

四月末,国家临时收储大豆的计划将结束,面对目前下滑的豆价,国家能否出台新的政策来托市,对于国内市场也是至关重要的。

综合来看,四月份市场的多空因素参半,哪方面的因素放大都会加大行情的波动幅度,整体市场走势料将维持震荡偏强的走势。连豆震荡的底部逐渐抬高,不出现重大利空因素之前,大幅调整的可能性也不大。操作上,在中期走势看反弹的趋势下,逢高不做空,逢调整敢于做多。

银河期货 梁勇

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论