面积之争存变数 天气将主导大豆走势

摘要、导读:

三月供需报告解读。数据的变化与市场预期变化不大,且市场对于本次报告的反应也较为平淡。报告显示,2008/09年度美国大豆结转库存量预计为1.85亿蒲式耳,较上月报告削减2500万蒲式耳,低于此前分析师预测的2亿蒲式耳均值。政府报告还把本年度出口调高3500万蒲至11.85亿蒲式耳,并下调压榨量1000万蒲至16.4亿蒲式耳。本次报告还下调了南美大豆产量,主要是下调了阿根廷产量至4300万吨,较上月下调80万吨。

大豆与玉米面积之争成市场关注焦点,美国大豆种植面积低于预期。美国农业部公布的种植意向报告的新豆面积数据明显低于市场预期,这给予市场意外的利多支撑,从面积变化来看,小麦及玉米减少的面积未增加到大豆种植面积上。根据3月31日美农业部种植意向报告,2009/10年度美国大豆种植面积预计为7602.4万英亩,低于分析师预测的7925.1万英亩均值。截至3月1日的美豆季度库存为13.02亿蒲式耳,低于此前的13.22亿蒲式耳预估均值和去年的14.34蒲式耳同期库存。

阿根廷罢工阴云“挥之不去”。阿根廷农民的罢工断断续续,对市场的影响也是忽强忽弱,双方争执的焦点依然在大豆出口关税上。农户由封锁高速公路转向围攻国会,试图说服立法者支持削减大豆出口关税的提案。但从政府的态度来看,关税调整的希望渺茫。

国内现货先扬后抑,短期不容乐观。本月现货市场南北分化,销区在炒作豆粕供应紧张上逐渐消温。而产区在国储库停收,以及春耕来临农民卖粮心切的影响下,开始走弱;产区油厂的停工是拖累价格下滑的另一主导因素,余粮达不到国储标准,后期要依靠油厂来消化,所以油厂何时开工对现货价格尤为关键。

一、国内外行情回顾和分析

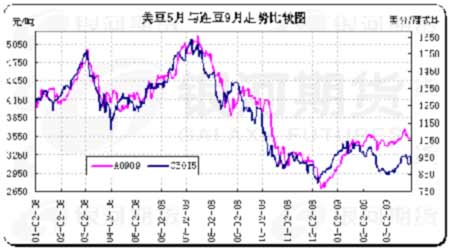

国内外大豆市场在三月份均完成探底反弹走势,下旬在月末即将出台的种植面积报告利空压力下,期价进行了主动性的回调,但报告中种植面积数据明显低于市场预期,这给市场极大鼓舞,期价月末扭转了跌势。连豆本月也冲破了3500一线的压力区,油粕现货的回暖令期价创出了年度新高,但市场缺乏基本面的持续性支撑,主力合约A0909止步于3700一线,市场整体震荡重心上移到了3500关口上方;国内现货三月下旬开始回调,加上月末前外盘走势的偏弱,连豆短期压力增加, A0909合约收于3522,较上周上涨56,涨幅为1.63%。

表1:CBOT大豆与大连大豆主力合约月度价格变化

|

月初开盘价 |

月最高价 |

月最低价 |

月末收盘价 |

月涨跌 |

涨跌幅 % |

|

|

CBOT 5 月 |

866 |

981.2 |

838.2 |

952 |

81.2 |

9.31 |

|

连豆 A0909 |

3400 |

3679 |

3326 |

3522 |

56 |

1.63 |

数据来源:文华财经

图1:美豆5月与连豆9月合约走势比较图

二、CBOT大豆影响因素分析

(一)分析师对USDA2009年种植意向报告的预测

根据3月31日美农业部种植意向报告,2009/10年度美国大豆种植面积预计为7602.4万英亩,低于分析师预测的7925.1万英亩均值。截至3月1日的美豆季度库存为13.02亿蒲式耳,低于此前的13.22亿蒲式耳预估均值和去年的14.34蒲式耳同期库存。美国农业部公布的种植意向报告的新豆面积数据明显低于市场预期,这给予市场意外的利多支撑,从面积变化来看,小麦及玉米减少的面积未增加到大豆种植面积上。历年的三、四月份都是市场炒作美国种植面的时候,此次面积的争夺似乎平淡了许多,主要还是因为在宏观经济环境的影响下,商品整体的关联性似乎更大一些。

表2:美国农业部种植面积及季度库存报告(2009年3月)

|

种植面积报告 ( 单位:百万英亩 )

|

|||||||||

|

此次报告 |

市场平均预测 |

预测区间 |

去年实际种植 |

||||||

|

玉米 |

84.986 |

84.548 |

81.400-89.000 |

85.982 |

|||||

|

大豆 |

76.024 |

79.251 |

75.900-81.500 |

75.718 |

|||||

|

其它春小麦 |

13.304 |

13.639 |

13.000-14.007 |

14.135 |

|||||

|

硬麦 |

2.445 |

2.622 |

2.2-2.8 |

2.731 |

|||||

|

全麦 |

58.638 |

58.856 |

56.700-63.000 |

63.147 |

|||||

|

棉花 |

8.812 |

8.32 |

7.8-8.56 |

9.47 |

|||||

|

谷物季度库存 (单位:十亿蒲式耳) |

|||||||||

|

本次报告 |

平均预测 |

预测区间 |

上季度库存 |

去年同期库存 |

|||||

|

玉米 |

6.958 |

7.003 |

6.888-7.146 |

10.084 |

6.859 |

||||

|

大豆 |

1.302 |

1.322 |

1.295-1.353 |

2.276 |

1.434 |

||||

|

小麦 |

1.037 |

1.062 |

0.980-1.113 |

1.422 |

0.709 |

||||

数据来源:USDA

(二)阿根廷农民与政府的谈判无实质性进展

周二,阿根廷农民继续对城市多条道路实行封锁,确保没有运粮或牲畜的货车通过后,才对小部分车辆给与放行。由于上周四削减关税法案的投票没能在国会内顺利进行,农民愤怒之余启动了为期一周的罢工抗议活动。阿根廷罢工农户将焦点转移至国会议案。周三阿根廷农户沿乡间高速公路举行的抗议示威活动已进入第五天,他们试图在国会中为削减大豆出口关税寻求支持。抗议的农户封锁高速公路的数量逐渐减少,他们将注意力转移至国会,试图说服立法者支持削减大豆出口关税的提案。但由于罢工在本周五宣告结束,使大豆短期的支撑因素逐渐消失。

(三)3月供需报告解读

报告中数据的变化与市场预期变化不大,且市场对于本次报告的反应也较为平淡。报告显示,2008/09年度美国大豆结转库存量预计为1.85亿蒲式耳,较上月报告削减2500万蒲式耳,低于此前分析师预测的2亿蒲式耳均值。政府报告还把本年度出口调高3500万蒲至11.85亿蒲式耳,并下调压榨量1000万蒲至16.4亿蒲式耳。本次报告还下调了南美大豆产量,主要是下调了阿根廷产量至4300万吨,较上月下调80万吨。

图2:USDA3月份公布的美国大豆及其产品供需平衡表

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论