套利追踪铜:现货坚挺 价差迅速扩大

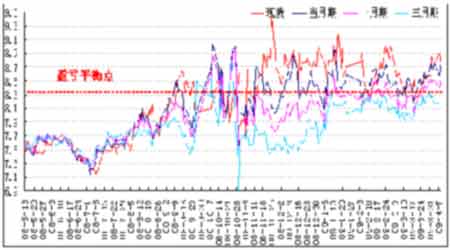

沪铜受现货市场需求旺盛的影响,隔月价差迅速扩大,当月/三月期扩大至2270元/吨。现货升水已经上升至近千元,进口盈余已经逾三千元。当月沪伦比值上升至9.1,套利空间存在并没有压制沪铜的涨幅(正套盘是买伦卖沪操作),因中国目前进口铜增多。到岸升贴水报价近一个月都维持在高位,当前报价150-200美元/吨。

4月1日起中国再次上调了部分铜产品出口退税率,涉及到铜箔、铜板带、铜管和铜制品四类,按照2008年铜材出口量计算,目前享受出口退税率在9%及以上的铜材已占总铜材出口量的74.4%,退税率在13%及以上的占66.9%,不过中国铜出口量份额偏少而且外围市场经济的衰退影响到此项政策实施的功效性。

今日商品市场的一片杀跌让沪铜也大幅收窄跌幅,预计近期铜市场会加大震荡。

图1 沪伦比值

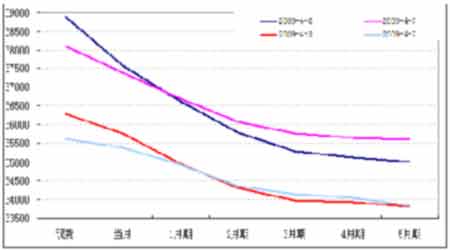

一、跨期套利分析

总的指导思想是:“在低库存水平下,现货(近月)的波动率要高于远期”(萨缪尔森效应)。

关注三大因素:① 库存是隔月价差的决定性因素;② 近月合约的波动性最强;③ 空头移仓使隔月价差扩大(通常是买进近期合约、后卖出远期合约的借入交易),多头移仓使隔月价差缩小(通常是卖出近期合约、后买进远期合约的借出交易)。

图2 沪铜隔月价差与展期收益

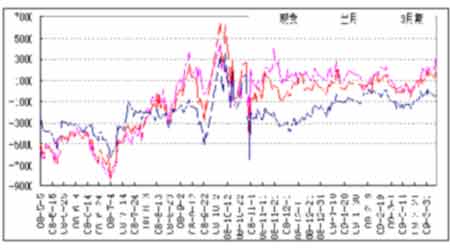

二、跨市套利分析

关注两大要点:两市比值(进口盈亏)和升贴水结构。比值是跨市套利的核心,但两市升贴水结构对套利的成败也具有非常重要的影响,它决定了展期收益或损失的大小。

1、两市比值和进口盈亏

表一:各月份比值和进口盈亏对比

|

参数

|

合约

|

升贴

|

远期

|

进口

|

沪铜

|

进口

|

实际比值

|

进口

|

||

|

月份

|

水 $/t

|

汇率

|

成本

|

价格

|

盈亏

|

今日

|

昨日

|

比值

|

||

|

LME 三月期

|

4307.5

|

现货

|

-31.3

|

6.8372

|

35708

|

38900

|

3192

|

9.1

|

8.76

|

8.35

|

|

4 月

|

-27.3

|

6.8357

|

35732

|

37570

|

1838

|

8.78

|

8.58

|

8.35

|

||

|

进口升贴水

|

175$/t

|

5 月

|

-12.8

|

6.8306

|

35821

|

36630

|

809

|

8.53

|

8.4

|

8.34

|

|

增值税率

|

17%

|

6 月

|

-3.75

|

6.8255

|

35867

|

35790

|

-77

|

8.32

|

8.24

|

8.33

|

|

杂费

|

100 ¥ /t

|

7 月

|

3.25

|

6.8204

|

35896

|

35300

|

-596

|

8.19

|

8.16

|

8.33

|

|

8 月

|

12.25

|

6.8101

|

35913

|

35120

|

-793

|

8.13

|

8.12

|

8.31

|

||

注: 1、LME三月期价格为沪铜收盘时的报价,沪铜价格为当日收盘价。

2、LME各月份升贴水都是相对于三月期的升贴水,其中现货升贴水是沪铜收盘时的伦铜0-3升贴水实时报价,1月-5月升贴水是前一交易日伦铜的各隔月升贴水价格,与沪铜收盘时的升贴水实时价格可能有差异,但差异较小。LME3-7月价格取第三个星期三,与沪铜最后交易日基本接近。

3、进口成本=(LME3月铜+现货升贴水+进口升贴水)*( 1+增值税率)*汇率+杂费,进口盈亏为沪铜收盘价减去对应月份的进口成本。

4、国内现货价格为上海有色金属网现货成交区间的均价。

5、两市比值按时间对应的原则计算,即现货/现货、3月/3、4月/4月……。

6、进口比值=进口成本/(LME三月期价格+对应月份升贴水)。实际比值低于进口比值表示进口亏损,高于后者表示进口有盈利。

7、考虑远期汇率影响。远期汇率选取CME人民币期货相关月份合约报价,仅供参考。

8、现货和近月进口盈亏对于判断是否会引起大量进口的作用较大,而远月进口盈亏只是作为参考。

图3 进口盈亏

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论