美报告定利多基调 豆类难再破前低

第一部分 行情回顾及展望

3月份,大连豆类商品期价主要表现为横盘震荡态势:连豆在反弹高位横盘,主要受国家收储政策支撑;连豆粕较大幅度反弹后冲击前期反弹高位未果继续下挫,反弹的主要支撑在于前期大豆压榨利润过低、养殖企业的补库行为和进口大豆价格上扬,压力方面依然来源于养殖前景不佳导致消费预期减弱;连豆油整体仍处于低位盘整带,主要压力来自于较高的库存和消费受经济危机影响减弱。

美豆受我国大量进口和库存极低影响在3月上旬有波反弹,但整体消费的减弱和对美豆种植面积扩大的预期打击了多头信心。3月31日,美国农业部发布了农作物种植意向调查报告,该报告预测美豆种植面积将轻微扩大(较大程度低于市场预期),在美豆出口旺盛和库存极低以及南美大豆减产的背景下,该报告为未来2个月左右时间内的豆类商品价格提供了支撑,估计这段时间内美豆类商品期价将难再破前期低点。美国农业部下次的种植面积报告预计在6月30日公布。4月份我们还需关注4月9日的美国农业部农作物月度供需报告,估计该报告利空的可能性不大。

第二部分 市场重点因素分析

1、美农作物种植面积调查报告定下利多基调

美国农业部于3月31日发布了市场一直关注的农作物种植面积调查报告,该报告再次出乎市场预期之外。报告预估2009年美国大豆播种面积为7602.4万英亩,比去年的7571万英亩只略微增加了30.6万英亩,大幅低于之前的市场预测平均值7925.1万英亩。该报告的可信程度是这样的:20年来与实际种植面积平均偏差117.3万英亩,最小偏差2.5万英亩,最大偏差258.2万英亩,共有12次低于实际种植面积、8次高于实际种植面积。估计该报告将给未来2个月左右时间的大豆价格定下利多基调,因美国农业部在3月的供需报告中预估美豆库存低于去年(最新库存报告关注4月9日的美农业部供需报告),而美农业部最新的农作物季度库存报告又比去年调低了大豆库存,而且南美大豆今年受干旱影响减产也为大豆价格提供了支撑。

图1、美豆种植调查报告具体数据

图2、美国历年大豆种植面积(单位:万英亩)

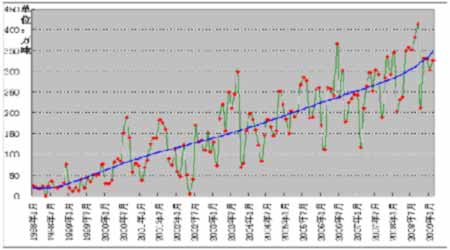

2、国内进口需求仍然旺盛

虽然我们经历了严重的经济危机,而且我们还不知道何时能从危机之中走出来,但这丝毫没有影响我国的大豆进口需求(见图4)。我国的大豆进口需求在经济危机之中反而放大主要受国家收储大豆抬高豆价影响。不过,从历年的进口趋势来看,只要经济有好转迹象,我国对于油脂油料的进口需求仍将继续扩大。

从图3中我们看到,我国居民的实际需求还是在一定程度上受到了经济危机的影响:相比2007年和2008年的1、2月份,我国两大主要的油脂(棕榈油和豆油)进口量明显放缓(特别是豆油),这一方面反映了国内现货的压力,但另一方面(从乐观的角度),进口量减少也将缓解现货供应的压力,一旦库存压力消化完毕,油脂仍有望弱极而渐强。

另外,前不久,作为植物油进口大国的印度取消了30%的毛豆油进口关税,印度去年进口植物油在700万吨左右,而其去年进口毛豆油量只有80万吨左右,毛豆油进口关税的取消可能会使印度大量进口豆油,这对豆油价格将会形成一定刺激作用。

图3、我国两大油脂月度进口量

图4、我国大豆月度进口量

(图中蓝线为拟合曲线)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论