|

|

产业调整振兴规划出台 钢铁市场带来一丝暖意

本周回顾

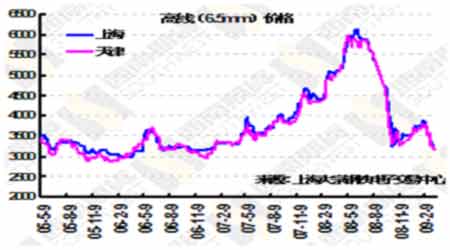

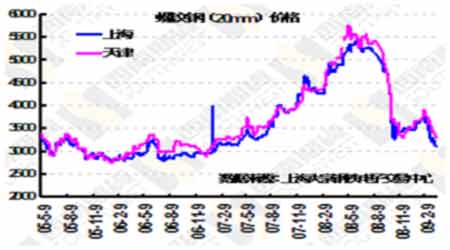

根据上海1大宗钢铁电子交易中心的数据显示,本周建筑钢材市场延续前期跌势,继续弱势下行。在上海市场,6.5mm高线仅在周二稍作反弹,之后重新步入跌势,至周五下行至3180元,比上周五下跌20元;20mm螺纹钢自周一起便跌势汹汹,到周五回落至3100元,比上周五下跌70元。同时在天津市场上,也同样不容乐观,6.5mm高线虽然在周四略有反弹,价格回归到周一的3180元,但仍比上周五下跌20元;20mm螺纹钢却跌幅不小,在周二、周三略微小幅上扬之后,周四重归跌势,周五跌至3300元,比上周五大幅下跌80元。

从钢之家(中国)钢材基准价格指数图上显示,钢材指数继续呈下跌的态势,本周五钢材指数为84.86,比上周环比下滑1.2%;线材指数为88.84,比上周环比下滑2.05%;同时螺纹钢指数为96.5,比上周环比下滑1.87%。

市场分析

本周钢材价格继续维持跌势,主要因前期的利空因素并未得到些许缓解。

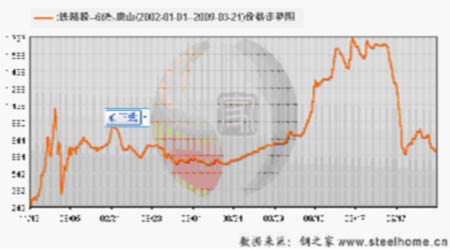

首先,由于近期钢材价格的不断下跌,部分钢厂再次采取减产或检修的措施,使对铁矿石的采购量减少,钢厂不断下调铁精粉的采购价格,同时,相对于国内矿来说,进口矿仍拥有一定的价格优势,大部分钢厂基本停止了对国内矿的采购,导致本周铁矿石价格继续下调,以河北唐山地区为例,铁精粉的价格周初从上周末的730元/吨下滑至720元/吨,此价格一直持续至周五。同时国际铁矿石价格也继续小幅下跌,供应商向中国出口63.5%品位粉矿报价降至64-65美元/吨(CIF),58%-59%品位粉矿成交价格在43-44美元/吨(CIF),较上周下跌1-2美元/吨。

同时由于成交量依然不佳,部分港口的库存继续有所上升,据了解,截止至上周末,天津港港内铁矿石库存达500万吨左右,加上港外库存,总计达900万吨左右,压港时间在8-10天左右。曹妃甸港上周铁矿石库存也达到了570-580万吨,其中仅首钢、唐钢的铁矿石就占到了200万吨左右。除此之外,港存铁矿石量排名第一的青岛港,库存上周已达930万吨左右,一周内就增加约100万吨,以及日照港铁矿石库存达780万吨左右,京唐港约有470万吨。这些也是导致铁矿石价格一路下滑的原因所在,进而导致钢材价格的走疲。

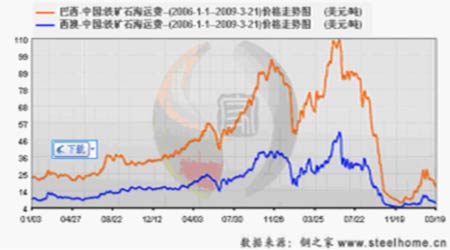

其次,本周国际铁矿石海运费依然维持震荡下跌的态势。截至本周四,巴西至中国航线海运费为16.938美元/吨,较上周下跌2.683美元;西澳至中国航线海运费6.623美元/吨,下跌0.563美元;印度至中国海运费10.657美元/吨,上涨0.114美元。另外,本周波罗的海国际干散货海运指数(BDI)也从周初的2058一路下滑,至周四跌至1795,表明对铁矿石的需求依然处于低迷状态。

最后,在全球经济仍然陷于经济危机的泥潭中难以摆脱的情况下,尽管美联储决定将收购最多3000亿美元的长期国债,并将把收购抵押贷款债券的规模增加一倍,至1.45万亿美元,试图藉此终结七十年以来最严重的金融危机,但此行的效果如何,仍需通过事实来验证。而经济的恢复需要一个过程,因此不管是国际上还是国内,需求是很难在短期之内很快恢复的,中钢协秘书长单尚华表示,今年一二月份,我国钢材出口的产品基本上是去年8~10月份的订单,部分企业连续几个月出口为零,今后几个月出口订单会越来越少。目前,国际市场最严重的问题已经不是价格,而是需求的萎缩。中国原先预测出口3000万吨/年的目标很难实现。据宝钢、鞍钢等28家出口大户调查,3月拟交货29.91万吨,4月拟交货12.96万吨,出口形势异常严峻。3月份很有可能成为钢材净进口国。

因此,从上述分析来看,钢材市场的后市走势依然不容乐观。但本周末钢铁产业调整和振兴规划的出台给市场带来了一丝了暖意。这将会给钢铁市场带来一定的提振作用。

数据汇总

行业新闻

钢铁产业调整和振兴规划

钢铁产业是国民经济的重要支柱产业,涉及面广、产业关联度高、消费拉动大,在经济建设、社会发展、财政税收、国防建设以及稳定就业等方面发挥着重要作用。

为应对国际金融危机的影响,落实党中央、国务院保增长、扩内需、调结构的总体要求,确保钢铁产业平稳运行,加快结构调整,推动产业升级,特编制本规划,作为钢铁产业综合性应对措施的行动方案。规划期为2009-2011年。

一、钢铁产业现状及面临的形势

我国是钢铁生产和消费大国,粗钢产量连续13年居世界第一。进入21世纪以来,我国钢铁产业快速发展,粗钢产量年均增长21.1%。2008年,粗钢产量达到5亿吨,占全球产量的38%,国内粗钢表观消费量4.53亿吨,直接出口折合粗钢6000万吨,占世界钢铁贸易量的15%。2007年,规模以上钢铁企业完成工业增加值9936亿元,占全国GDP的4%,实现利润2436亿元,占工业企业利润总额的9%,直接从事钢铁生产的就业人数358万。钢铁产品基本满足国内需要,部分关键品种达到国际先进水平。钢铁产业有力支撑和带动了相关产业的发展,促进了社会就业,对保障国民经济又好又快发展做出了重要贡献。

但是,钢铁产业长期粗放发展积累的矛盾日益突出。一是盲目投资严重,产能总量过剩。截至2008年底,我国粗钢产能达到6.6亿吨,超出实际需求约1亿吨。二是创新能力不强,先进生产技术、高端产品研发和应用还主要依靠引进和模仿,一些高档关键品种钢材仍需大量进口,消费结构处于中低档水平。三是产业布局不合理,大部分钢铁企业分布在内陆地区的大中型城市,受到环境容量、水资源、运输条件、能源供应等因素的严重制约。四是产业集中度低,粗钢生产企业平均规模不足100万吨,排名前5位的企业钢产量仅占全国总量的28.5%。五是资源控制力弱,国内铁矿资源禀赋低,自给率不足50%。六是流通秩序混乱。钢铁产品经销商超过15万家,投机经营倾向较重。

2008年下半年以来,随着国际金融危机的扩散和蔓延,我国钢铁产业受到严重冲击,出现了产需陡势下滑、价格急剧下跌、企业经营困难、全行业亏损的局面,钢铁产业稳定发展面临着前所未有的挑战。应当看到,钢铁产业在经历了长期粗放型扩张后,必然要进行一次大的调整。现阶段,我国城镇化、工业化任务依然繁重,内需潜力巨大,钢铁产业发展的基本面没有改变。必须抓住机遇,制定实施钢铁产业结构调整和振兴规划,促进钢铁产业平稳运行、健康发展。

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论