|

|

中国聚氯乙烯市场分析(5)

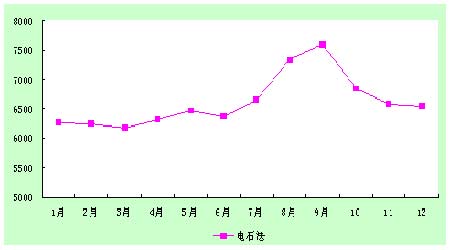

(六)2006年西南地区PVC市场价格

图表68:2006年西南地区PVC市场价格 单位:元/吨

|

工艺

|

1 月

|

2 月

|

3 月

|

4 月

|

5 月

|

6 月

|

7 月

|

8 月

|

9 月

|

10 月

|

11 月

|

12 月

|

|

电石法

|

6270

|

6250

|

6175

|

6327

|

6480

|

6373

|

6654

|

7338

|

7597

|

6850

|

6588

|

6554

|

图表69:2006年东北地区PVC市场价格

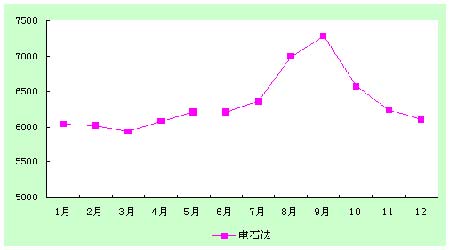

(七)2006年西北地区PVC市场价格

图表70:2006年西北地区PVC市场价格 单位:元/吨

|

工艺

|

1 月

|

2 月

|

3 月

|

4 月

|

5 月

|

6 月

|

7 月

|

8 月

|

9 月

|

10 月

|

11 月

|

12 月

|

|

电石法

|

6040

|

6022

|

5936

|

6082

|

6211

|

6214

|

6358

|

7000

|

7286

|

6580

|

6234

|

6102

|

图表71:2006年西北地区PVC市场价格

三、影响聚氯乙烯市场价格的主要因素

影响PVC市场价格的主要因素从总体受供应和需求平衡的影响,当市场供应总量增加,而下游需求不旺或者是需求处于淡季时,价格走低,当需求较旺,而生产供应不足时,价格攀升。此外具体可表现为成本因素、生产因素、库存变化、电力价格、原盐产量、原油价格、乙烯价格、下游需求、季节变化、南方北方需求不同等。从近几年的情况,最终归结为成本增加、需求旺盛直接推动价格上涨。如2006年,我国PVC市场经历了高油价、反倾销、电价调整、税率调整、产业结构调整、跨国公司纷纷来华投资等一系列挑战与机遇后,仍在快速发展,在国家有关政策的调整下,并没有出现剧烈的恶性竞争,但整体价格有所下滑。

此外,中国聚氯乙烯市场与国际市场有所不同,最重要的根源性因素是生产工艺路线的不同,在世界原油由普通的资源性产品转变成金融衍生工具后,近五年来原油价格一路走高,带动以乙烯法制PVC成本的上升,加上近几年世界市场特别是中国市场对PVC需求的增长较快,使得PVC市场价格不断上升。

在2007年7月,国家调整了部份产品出口退税政策,到2007年年底效果开始显现,从广东塑料市场和浙江塑料市场的调研看,受PVC玩具出口下降的影响,对PVC原料需求呈下降趋势。另一方面,受国内城市化建设影响,山东、河北等建筑用PVC制品销量有所提升。在市场调研中,我们还了解到受原料价格上涨的影响,PVC再生料对市场冲击较大,一些低端制品会较大量使用再生料。

四、世界对聚氯乙烯的需求趋势分析

从全球角度看,由于近几年经济复苏推动基础石化材料的需求持续增长,合成材料其中包括聚氯乙烯需求增加较快,在原油价格居高不下的影响下,PVC的价格也不断走高,电石法聚氯乙烯成为抑制原油路线PVC价格的重要筹码。从目前世界生产PVC的工艺看,对氯乙烯单体(VCM)需求持续走强。目前全球VCM市场已处于短缺状态,

美国化学品市场协会(CMAI)最新公布的市场报告得出的结论。造成这种局面的原因在于过去几年VCM行业的亏损影响了生产商的投资积极性,目前该行业正处于盈利恢复期,预计2006~2007年会有部分新建项目开工。

据市场人士分析,由于需求强劲而缺乏新增产能,自年初开始全球各地氯乙烯单体价格已上涨了20%以上。全球氯乙烯开工率今年已上升至88%以上,较去年增加了两个百分点,由于PVC需求继续走高,预计明年氯乙烯开工率将升至89%以上。

CMAI预测,未来5年世界VCM需求将以每年4.1%的平均增幅继续增长,明显高于产能增速。今年全球VCM产能增速只有1.8%,2005年预计为3.3%。新增加产能主要集中在东北亚地区,其他地区供应紧张局面将依然存在。由于美国GDP出现强势增长,VCM需求增速将达5%-6%。预计2005和2006年VCM需求增速会有所减弱。目前美国VCM生产商均保持接近全负荷生产来应对市场需求紧张局面。由于能源价格不确定性,许多生产商对投资新产能仍持审慎态度,而进行少量投资扩大产能措施则具有一定吸引力。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论