|

|

寻求疲软令原油价格上涨乏力

本周概述

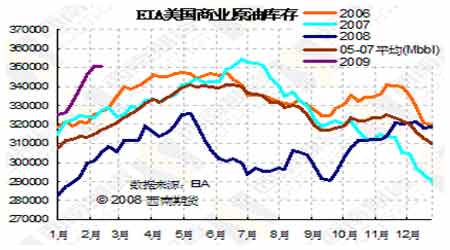

原油需求:EIA数据显示截至2月13日当周,美国商业原油库存下降20万桶,至3.506亿桶,分析师之前预估为增加300万桶。

原油供应:OPEC加速减产力图救市,总部在英国的船运咨询机构Oil Movements 公布的数据预计OPEC截止2月28日的四周内,石油日均出口量为2275万桶,比四周前下降82万桶。

中国成品油数据:国海关总署周二公布的初步数据显示,中国1月份汽油和柴油进口量较上年同期大幅下降,而当月汽油出口量则大幅攀升。中国1月份进口汽油8983吨,进口量较上年同期下降70%;1月份进口柴油10万吨,进口量较上年同期下降88%。与此同时,中国1月份出口汽油22万吨,出口量较上年同期的6.4万吨扩大两倍多。数据还显示,中国1月份燃料油进口量较上年同期增长5.4%,至158万吨,但远低于去年12月份的263万吨进口量。

美国宏观数据:美国2月14日当周初请失业金人数为62.7万, 预估为62万, 之前一周修正后为62.7万, 前值为62.3万;美国1月房屋开工年率下降16.8%至46.6万户,预估为53万户;建筑许可下降4.8%至52.1万户,预估为53万户;美国1月通胀率53年来首次零增长。

亚洲燃油市场:本周新加坡燃油进口成本价格在3100-3400区间内,国内燃油现货月价格在2800-3000区间内,价格存在倒挂现象。

一周行情回顾

NYMEX 3月原油期货日线图

沪燃油0905合约日线图

本周NYMEX-3月原油价格波动基本在34-40美元范围内,期间周三原油盘中最低价格已经回到了2004年5月份油价的水平。本周前3个交易日价格连续下跌,累计价格下跌的幅度为7.83%,价格几乎回吐到上周五暴涨10%之前的水平。本周后2个交易日原油价格又自低位绝地反弹,尤其是NYMEX-3月合约,由于本周五是其最后交易日,因此本周四此合约涨幅达到14%以上。本周五最后收盘NYMEX-3月合约下跌1.37%,价格收至38.94美元。总体来说,本周原油价格还是以震荡为主,周五收盘价格较上周末收盘价格上升3.81%。

本周国内燃油油价格受到外盘影响较大,价格结束了前轮反弹开始回落。本周国内燃油905合约整体价格波动范围在2700-3065元范围内,打破了前期2873的低点。本周前3个交易日燃油价格累计跌幅为7.17%,尤其是周三受外盘大跌影响跌幅几近5%。本周四燃油价格略有反弹,但是盘中最低点已破2800关口。同样受到隔夜外盘影响,本周五燃油价格高开,上午价格已经接近5日均线上方,但是午后开盘多头乏力,最终价格涨幅缩小,收盘于2881元。总体来说,本周国内燃油905合约较上周末下跌5.42%。

基本面因素分析

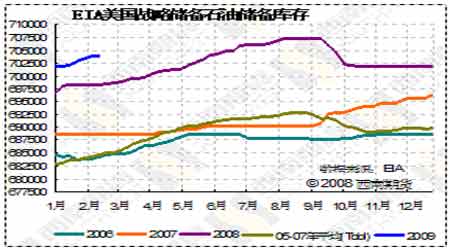

商业原油库存八周以来首见下降, 在预料之外,但战略储备库存继续增加

据纽约2月19日消息,美国能源资料协会(EIA)周四公布的数据显示,上周美国原油库存意外减少,为过去八周以来首见。EIA数据显示截至2月13日当周,美国商业原油库存下降20万桶,至3.506亿桶,分析师之前预估为增加300万桶;汽油库存同样背离市场预期,2月13日当周增加110万桶,至2.187亿桶,分析师预估为下降50万桶;同时,包括取暖油和柴油在内的馏分油库存当周减少80万桶,至1.408亿桶,市场预估为下降120万桶。

本周四NYMEX原油期货价格大涨14%以上,起到关键作用的就是商业原油库存下跌。本周库存状况远远好于之前的预期水平,其原因是进口下滑,且炼厂需求微幅增加。EIA表示,当周美国原油日均进口量减少85.9万桶,但是炼厂对原油的需求增加16000桶/日。炼厂的设备利用率意外上升0.7个百分点,至82.3%,市场之前预估为下降0.3个百分点。还有值得一提的是美国战略储备库存还是继续增加,其库存水平远远高于去年同期,这里不排除美国政府趁低吸纳原油。

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。