|

|

减产预期增强 糖市中长期看涨

市场焦点

本周回顾

市场期待已久的美国业稳定计划上周出台,这无疑在一定程度上令投资者感到欣慰,但其实际效果还需等待时间的考验。欧盟统计局近期宣布,欧元区12月的工业生产按年降12%,不仅大于经济学家预测的9.5%,更创下该数据自1986年开始公布以来最大跌幅,反映其四季度经济形势急剧恶化。本周ICE原糖期货市场在世界白糖减产预期的刺激下,创出了本轮行情的新高。由于印度方面减产幅度很大,08/09榨季全球食糖产量降至15533万吨,与16498万吨的消费量之间存在较大的差距,远远高于去年年底预计的400-600万吨。从盘面上看,ICE原糖期货本周再创新高,各项指标均呈现出短期多头格局,下周糖市有望继续走强。

国内郑糖市场运用减产题材更是到了极致,期价的上涨基本脱离了现货销路不畅的基本面因素,此轮行情基本上是多头主力借助资金优势和目前火热的市场激情过分炒作本榨季减产题材的结果。本月19日将召开糖业协会的重要会议,会上或许就回揭晓减产额度的谜底,同时本月18日国储将启动30万吨的第二轮食糖收储,主力有在这两个关键时间点之前把期价拉升到位的嫌疑。郑糖开盘于3388元/吨,最高至3582元/吨,报收于3580元/吨,创出五个月以来的新高,期价较上周上涨207元/吨,全周成交量放大至740多万手,持仓再次大幅增加约12万手到450114手。

市场分析

整个市场对今年的糖市走势无不感到迷惑,年前的糖市悲观气氛很浓,业界人士也一直认为年后糖市情况更加的不妙,可是从过完春节的这一段时间,糖市远远出乎了大家的意料之外,不但没有走下坡路,反而走出了一波大涨的行情,强烈的减产预期无疑成为糖市上涨的助推器。糖市似乎已经习惯了被炒作,从节前的收储到冰冻灾害,再到减产,市场一刻也未停歇对糖市炒作的热情。

减产无疑是这轮市场炒作的主旋律。

近期市场传闻,2月19日召开的广西会议估计会宣布广西08/09榨季食糖减产幅度为20%左右,主要原因是出糖率下降和种植面积缩减等因素影响。由于年初的冰冻霜冻影响,今年广西的宿根蔗普遍出芽率偏低,07/08榨季砍收时间晚,导致了甘蔗的生长期过短,而化肥的价格上涨也造成农民普遍施肥不足,后期生长期的雨水过多,光照不够,这些因素都影响了本榨季甘蔗的产量和糖分。崇左目前的甘蔗含糖分大概在14%-15%之间,比去年同期降低了0.5―0.6%,柳州、来宾、南宁市的产糖率也出现了0.5-0.6个百分点左右的下滑。由于产量下降,多数糖厂表示本榨季的收榨时间将有所提前。

本周国内现货市场方面,产区报价随盘面持续走高,南宁中间商报价:3100-3120元/吨,商家普遍在观望,成交少量。柳州中间商报价:3110-3130元/吨,集团暂无报价,成交少量。云南糖市市场购销气氛较淡,成交乏量。价格虽然上涨,但多数地方反映有价无市。销区市场普遍需求清淡,各销区纷纷表示春节后的淡季市场特征明显,价格难免有虚高的成份,没有实际的成交配合,现货压力还是比较大的,尤其是广西产区,目前还有陈糖在市场上销售,有待终端市场接纳并消化,否则,持续大幅上涨似乎还是有难度。

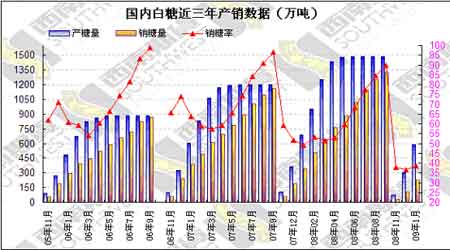

最新数据显示,至2月10日,云南省已开榨生产线78条,共入榨原料蔗616.51万吨,产糖72.54万吨,出糖率11.77%,同比高0.42个百分点。销糖24.95万吨,销糖率34.40%。产酒精4.56万吨,销酒精1.81万吨。

本轮上涨行情与此前几次的大涨行情一样,与资金的推动有莫大的关联。

此外,目前广西正处于高产高榨期,这一时期广西出现持续干旱无雨的天气,这也是影响白糖后期产量的一个重要因素。从目前的情况看,干旱无雨对处于成熟期的甘蔗影响是存在的,只是没有想象中的那么大,但高温无雨天气仍在持续,需要继续给予关注。总体2月的糖市值得期待,如果广西的减产预期得到证实,产区继续抬升糖价,可能会带动销区购糖积极性增强,有望出现产销两旺的可喜局面。

图一:国内白糖近三年产销数据

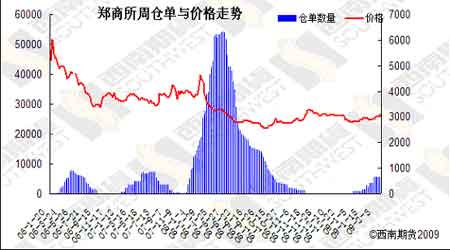

图二:白糖仓单与价格走势图

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。