|

|

钢材期货资料报告(3)

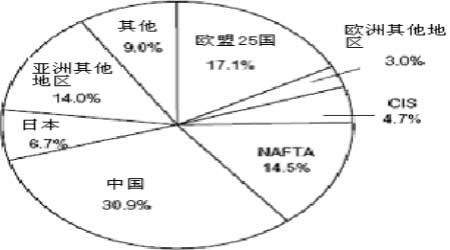

2006世界钢材消费分布图

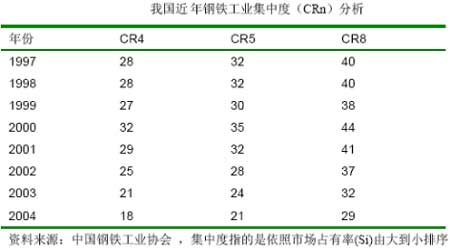

(2)国内钢铁行业集中度较低,竞争激烈

目前我国钢铁企业的规模大部分都偏小,虽然拥有如宝钢集团、武钢集团、鞍钢集团等生产规模达1000万吨以上的大型钢铁企业,但是行业集中度依然不高。日本前五大钢铁企业的产量占国内钢产量的70%,韩国仅浦项钢铁一家企业就占了国内钢产量的65%以上,欧盟前六大钢铁企业市场集中度为74%。相对于国外钢厂的高度集中,国内近十年的行业集中度却呈逐年递减的趋势,行业竞争更接近完全竞争。在这种低集中度改变前,国内钢材价格仍然存在大幅波动的可能性。

(3)营销模式多样,参与者多

在钢材的供货渠道方面,国外多为厂商直达供货,价格决定权由生产商控制,因而并不存在过大的价格波动基础。而我国的钢材流通渠道相对分散,流通时间较长,加之我国目前正处于经济高速增长时期,基础建设规模的相应增大和建筑工程施工期间的成本风险必然会影响到基建企业的利益。因此,在市场价格波动比较大时,众多的贸易商以及下游使用行业都需要套期保值的工具,以规避价格波动风险,锁住利润。

(4)板材和线材生产供给和需求强劲

我国钢材现货市场状况不同于国外,生产和消费量都很大,而国外则相对较少而且固定。国内钢材在线材和螺纹钢市场上占据了主导地位,2003年我国线材产量已经占世界48%。。2006年我国线材产量达4800万吨,线材和螺纹钢总产量达国内钢材产量30%。因此,线材和螺纹钢有很大一批生产商和消费商参与。

2006年我国成品钢材总产量及分品种钢材产量结构(单位:万吨)

|

2005 年 |

所占比例(%) |

2006 年 |

所占比例(%) | |

|

钢材 |

30589.31 |

33685.44 |

||

|

铁道用钢 |

263.16 |

0.86 |

222.45 |

0.66 |

|

型材 |

11961.42 |

39.10 |

13466.35 |

39.98 |

|

线材 |

5245.89 |

17.15 |

4874.21 |

14.47 |

|

板材 |

11462.46 |

37.47 |

12552.04 |

37.26 |

|

管材 |

2416.36 |

7.90 |

2647.19 |

7.86 |

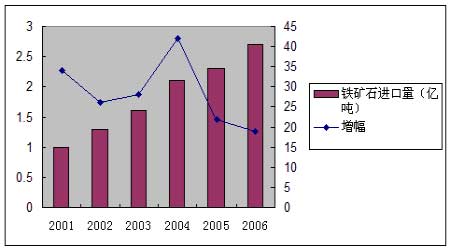

(4)铁矿石进口需求大

我国是铁矿石的主要进口国,铁矿石进口量呈逐年递增趋势。如图:

虽然我国国内矿山企业在价格驱动下加大了对低品位矿的开采力度,2005年前三季度累计生产铁矿石27436.75万吨,但是铁矿石进口依旧保持大幅增长,2005年1-8月份进口铁矿石同比增加4000万吨。外向依赖使我国对铁矿石定价权失去主动,2005年2月28日宝钢被迫接受国际矿业巨头铁矿石大幅涨价的要求,铁矿石至今累计涨幅已达70%。2007年新一轮铁矿石价格谈判又即将开始。钢材期货的推出将有利于生产商和消费商将原材料的价格风险转移到市场上去,规避风险、实现套期保值、锁定利润以及成本。

三、总结

国外成熟期货市场对钢材期货品种的推出主要存在三方面顾虑:1、直销模式。2、寡头垄断。3、现货交割问题。而我国不同与国外期货市场,钢材期货比较合适我国市场,主要表现在:1、国内钢材产品需求旺盛。2、准备推出的期货合约的标的线材和螺纹钢产量占国内钢产量的三分之一。3、国内钢铁行业集中度不高,处于完全竞争状态,价格波动幅度较大。4、销售渠道广泛,中间商参与众多。5、受价格影响大,各环节参与者套期保值需求强烈。

钢材期货的推出,将有助于建立起钢材定价中心,为广大生产企业提供信息,使用市场化手段来解决钢铁行业的资源配置问题,促进我国钢铁行业的稳步发展。中心恢复钢材期货品种是我国经济发展进程中的必然趋势。对世界期货发展也是一个贡献。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论 更多评论