|

|

市场减产预期增强 糖市有望继续走高

市场焦点

本周回顾

美国劳工部周五报告显示,美国1月非农就业人数减少59.8万,降幅达到逾30年最大。1月份失业率为7.6%,升至16年高点。近期失业的加速增长暗示经济下行趋势未见任何终止的迹象,市场预期美国参议院有望通过经济刺激计划以及政府将公布救助金融机构新方案。受此预期影响,纽约股市在金融股的带动下强劲回升,三大指数涨幅全部超过2%。受美股走强的刺激,以及本制糖年全球原糖供给偏紧的影响,本周ICE糖市原糖期货价格升至4个月来的最高点,另外,由于0903期约将在3周后摘牌,周五0903/0905期约间的转月交易继续向前推进。从盘面上看,ICE原糖期货已创出近四个月以来的新高,各项指标均呈现出短期多头格局,下周糖市有望继续走强。

在市场氛围转暖,国内股市走强的带动下,本周郑糖走出了一波持续反弹行情。虽然本周公布的产销率都较上年有所下降,但产量的减少的预期似乎占据了上风,同时国务院支农惠农的中央一号文件也无疑给糖市打了一剂强心针,2月份地方政府将继续收储白糖的政策出台也值得市场期待。此外,本周主力0909合约开盘于3152元/吨,最高冲至3392元/吨,周五报收于3373元/吨,较上周大涨224元/吨,全周成交量放大至400多万手,持仓大幅增加17万多手至33.8万手。

市场分析

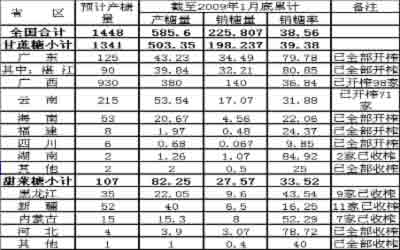

周五公布的全国1月份的产销数据显示,截至2009年1月末,本制糖期全国已累计产糖585.6万吨(上制糖期同期产糖684.49万吨),其中,产甘蔗糖503.35万吨(上制糖期同期产甘蔗糖579.9万吨);产甜菜糖82.25万吨(上制糖期同期产甜菜糖104.59万吨)。

截至2009年1月末,本制糖期全国累计销售食糖225.807万吨(上制糖期同期销售食糖336.33万吨),累计销糖率38.56%(上制糖期同期49.14%),其中,销售甘蔗糖198.237万吨(上制糖期同期288.54万吨),销糖率39.38%(上制糖期同期49.76%),销售甜菜糖27.57万吨(上制糖期同期47.79万吨),销糖率33.52%(上制糖期同期45.69%)。

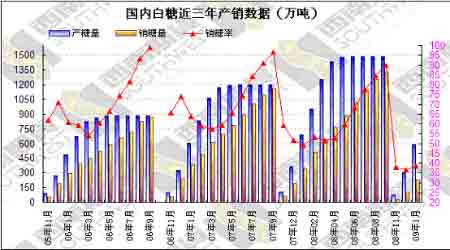

从1月的产销数据来看, 1月的糖市产销仍然呈现出下滑趋势,产量与销量下滑的幅度几乎都是100万吨需求的萎缩使得基于产量下降而强调的利好被淡化,导致工业库存并未出现相应的减少,原有的供应过剩格局并没有从根本上得到改变。

然而,当前市场关注的焦点问题已不再是供过于求,而更多的是预期国家政策托市和广西减产来拉一波行情,从而达到行业自救的目的。按理说,节后应是生产旺季,消费淡季,糖市将面临巨大的销售压力,产销矛盾会变得更加突出,理应出现阴跌走势,然而本周郑糖的走势却出乎市场意料之外,走出了一波强势。

图一:09年1月全国食糖产销进度表

图二:国内白糖近三年产销数据

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论 更多评论