|

|

年度报告:棉花未来 谁主沉浮(2)

二、基本面因素分析:

(一)、宏观经济状况

在中国纺织消费领域面临一系列不利因素的同时,全球性的金融危机爆发了。9月伊始,从房利美、房地美两大房贷巨头被美国政府接管,到158年的雷曼兄弟公司破产,再到美林、AIG、高盛、摩根士丹利等大投资银行被收购、政府接管或转为银行控股公司,这是自上世纪30年代美国经济大萧条以来最严重的金融危机。

在接下来的几个月里,金融危机逐步蔓延到了实体经济,并延伸到全球大宗商品的消费领域,给经济、政治带来一系列的不稳定因素。全球经济陷入衰退,需求减缓;投机基金做多之后,遭遇资金紧缩困境,大肆抛售出逃做空。

受全球金融危机的影响,全球期市股市跌跌不休。尽管目前美国以及欧盟对金融市场的救助依旧,但金融危机已向实体方面蔓延。目前国际市场部分知名大企业面临效益下滑,资金链紧张问题,距离破产仅一步之遥。国内方面尽管还没有报道大企业的经营出现危机,但是中小企业宣布破产数目不小。

经济低迷令市场投资情绪不断恶化。美联储2008年12月3日褐皮书显示,美国零售业、服务业、制造业、采矿及能源业都大幅下滑,基本上囊括了所能刺激美国经济增长的几乎所有行业,因此一致反映出美国经济正继续陷入深度衰退的事实。5日美国劳工部再丢出重磅炸弹:美国11月非农就业人数减少53.3万人,减幅远高于预期的33.3万人,是34年来最糟糕表现。劳工部认为,美国经济衰退加快了企业11月裁员步伐,导致失业人数以30多年来最快速度增加。数据还暗示,美国经济衰退严重性可能接近甚或超过1981至1982年。里昂证券(CLSA)公布的数据显示,中国11月采购经理人指数(PMI)为40.9,这是该指数自2004年4月创立以来的最低点,也是该指数首次连续四个月处于50下方。

(二)、供需方面

1、全球供需方面

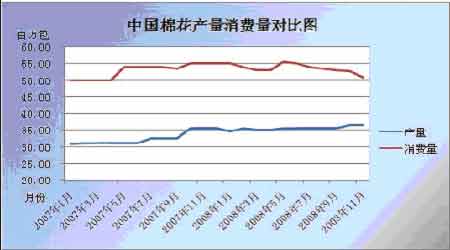

从上图可以看出,08/09年度全球棉花的产量和消费量较上一年度均有所调减。08/09年度全球棉花产量下降了4.35%,而消费量下降了6.04%。特别是当金融危机爆发以后,消费量的跌幅进一步增大。

全球棉花产需平衡表(单位:百万包)

|

全球棉花产需平衡表(单位:百万包) | |||||||

|

区域 |

期初库存 |

产量 |

进口量 |

消费量 |

出口 |

期末库存 | |

|

全球 |

2006/07 |

62.15 |

121.99 |

37.40 |

123.45 |

37.00 |

62.81 |

|

2007/08 |

62.81 |

120.54 |

38.03 |

123.39 |

38.70 |

61.35 | |

|

2008/09 |

61.35 |

111.56 |

35.19 |

116.59 |

32.80 |

58.77 | |

|

美国 |

2006/07 |

6.07 |

21.59 |

0.02 |

4.94 |

13.01 |

9.48 |

|

2007/08 |

9.48 |

19.21 |

0.01 |

4.61 |

13.65 |

10.04 | |

|

2008/09 |

10.04 |

13.61 |

0.01 |

4.30 |

12.25 |

7.10 | |

|

印度 |

2006/07 |

8.06 |

21.80 |

0.47 |

18.10 |

4.57 |

7.66 |

|

2007/08 |

7.66 |

24.60 |

0.45 |

18.30 |

7.40 |

7.01 | |

|

2008/09 |

7.10 |

24.00 |

0.50 |

17.50 |

5.00 |

9.01 | |

|

巴基斯坦 |

2006/07 |

4.91 |

9.90 |

2.31 |

12.50 |

0.22 |

4.38 |

|

2007/08 |

4.38 |

8.90 |

3.90 |

12.40 |

0.27 |

4.48 | |

|

2008/09 |

4.48 |

9.40 |

3.00 |

11.80 |

0.30 |

4.76 | |

数据来源:美国农业部

美国农业部12月发布的全球棉花供需预测月报显示,和上个月相比,全球产量、消费量和贸易量均有所调减。全球产量较上月预计减少30.5万吨,因为印度、巴西、埃及和其他国家均下降,巴基斯坦有所增加,但不足以弥补以上国家的减少。全球消费量连续第二个月大幅下调,恶化的经济状况继续给未来的需求前景蒙上阴影。消费量调减了58.8万吨,为2538.5万吨,中国大陆、印度、巴基斯坦和土耳其的占据了绝大多数的比例。修正后的全球消费量较07/08年度减少了5.5%,为自1943/44年度以来最大的同比降幅。

本期报告中08/09年度美国国内纺织用棉和出口量较上月预测数有所调低,因为期末库存数增加了,产量有小幅调高。国内用棉调低2.18万吨,这也反映了近几个月来大幅下滑的局面;期末库存较上月增加近15%,达到154.6万吨。

受国际经济危机影响,国内纺织行业受到沉重打击,棉花消费量急速下滑,国内市场明显呈现供大于求的局面。最新一期USDA报告预计中国08/09年度的产量为794.7万吨,进口量为196 万吨,上一年度结转库存量约180万吨,总供应量将超过1100万吨。但由于纺织行业需求疲弱,棉花消费量预期仅在700万吨。市场供应过剩压力十分明显。

(三)、棉花产业整体形势

2008年年初,由于国际油价大幅上涨,推动农资价格的暴涨,比如化肥、农药、农膜等,再加上劳动力成本上升也很快,造成今年棉花的种植成本大幅攀升。

种植成本的提高,助长了棉农对今年籽棉收购价格预期的提高,尽管纺织行业目前形势相当严峻,但仍阻挡不了棉农对新年度籽棉收购价格预期。据协会调查分析,棉农今年可以接受的籽棉收购价格有可能在3.3~3.5元/斤。而这无疑将给困难的纺织行业雪上加霜,也将给棉花收购、加工、皮棉销售和纺织等相关行业都带来新的难度,风险系数加大。如果低于这个价格,又会造成棉花的惜售,今年棉农如果得不到应有的收益,还将会影响明年棉花种植的积极性,使棉花生产再次出现大的波动。

不过,当前纺织行业严峻的经济形势难以对棉农的预计价格形成有效支撑。随着纺织行业的持续恶化,籽棉收购价格也步步走低。目前农民期望籽棉收购价格在3.0―3.2元/斤左右,低于2.6元/斤则无利可图,而棉花收购价格由此前的2.6元/ 斤下滑到2.2元/斤左右,局部地区棉花的收购价甚至更低,这大大低于棉农的心理预期,有的农民对地里成熟的棉花也无心摘收。

由于当前不确定因素太多,棉花企业始终保持谨慎收购的态度,订单减少、成品积压,棉纺厂不敢贸然收购棉花。

与此同时,国内纺织行业也面对着人民币升值;纺织工业出口受到国际市场需求减弱的直接冲击;各种生产要素和劳动力成本的持续增加和快速增长等诸多不利因素的影响,形成了制约纺织行业发展的各种负面影响因素增多和加剧,使纺织行业面临着越来越大的生存压力。

特别是进入6月份后,纺织企业订单数量开始大幅减少,有的减幅甚至超过40%。随着金融危机不断蔓延,欧美经济出现不同程度下滑,国际市场需求持续低迷,出口严重受阻,我国纺织业面临严峻的挑战。据悉,目前我国纺织业三分之二企业的利润率只有约0.6%。据国家发改委中小企业司的统计结果显示,今年上半年全国有6.7万家规模以上的中小企业倒闭,其中作为劳动密集型产业代表的纺织行业也有1万多家中小企业位列其中,另有三分之二的纺织企业面临重组。

(四)、政策方面

8月19日,为解决新疆棉花卖难问题,国家发布公告,决定收储部分新疆棉。此次收储以轮换的方式轮入新疆2007年度生产的棉花,第一批轮入数量暂定15万吨。收储的新疆棉标准级(328级)每吨按13400元(指新疆库点)和13600元(指内地库点)作为收储的最高到库价格。

由于现货市场压力很大,从盘面来看,棉价不涨反跌,反其道而行之。于是,10月16日,国家决定公开收储22万吨2008年度生产的新疆棉。标准级(328级)每吨按12600元作为收储的最高到库价格。不过由于收储数量仅22万吨,而且收储地点仅限于新疆,因此对于市场的托市作用有限,棉花期现货市场均未能出现明显的反弹行情。

鉴于预期的作用没有达到,10月29日,国家发布2008年度棉花第二批收储计划及有关要求的公告,国家决定启动第二轮收储,将继续以12600元/吨的价格再收储2008年度棉花100万吨,本次收储的100万吨新体制棉中包含一定数量的内地棉。不过,国家前后122万吨的收储未能有效的抑制现货价格的下跌,籽棉的收购价格以及皮棉的售价都处在低位,棉花企业对市场的恐惧感并未减弱。

12月22日,国家公布了2008年度第三批收储计划,决定新增150万吨收储计划,价格为12600元/吨。与前期不同,此次收储要求交储企业对在交易市场竞得的交储额度,要按不低于2.6元/斤挂牌收购农民交售的籽棉,交储时须提供相应的收购码单,随货同行。

国家增加收储,短期效果已开始显现,尤其最近不少棉花企业在向农民收购优质棉花,做成大包棉交储,现货市场也有所好转。

而国家对棉纺企业的扶持力度也没有放松。而针对纺织行业的困难,国家开始在进出口政策上进行调整。

商务部在10月27日表示将从09年起,取消对中国企业输美和输欧纺织品的出口数量及许可证管理。由于《中国加入世贸组织工作组报告书》第242段纺织品特限措施以及中美、中欧《纺织品备忘录》将于2008年12月31日到期,世贸组织成员国将不能再引用第242段对中国纺织品实施限制。商务部官员表示:此时这个表态,是希望能在当前纺织品服装对外出口增速放缓的形势下,给中国纺织服装出口企业阳光,让企业看到政策变化所带来的机遇。

此外,在纺织品服装的出口退税率上也屡次进行调整。回首今年的三次调整纺织服装出口退税率。7月31日,中国将纺织服装出口退税率从11%上调至13%,10月21日继而上调至14%。11月19日进一步上调至15%,纺织业的出口退税率已经达到历史最高。从理论上讲,可以减轻纺织行业面临的出口压力,缓解企业的困难,对提高纺织品、服装的出口竞争力具有积极作用,但由于国际需求下降对纺织行业出口影响巨大,因此纺织品、服装出口企业的实际受益度仍有待评估和检验,它也不会从根本上扭转出口增速下降的趋势。