|

|

LLDPE08年报:塑料探底之路依然漫长(2)

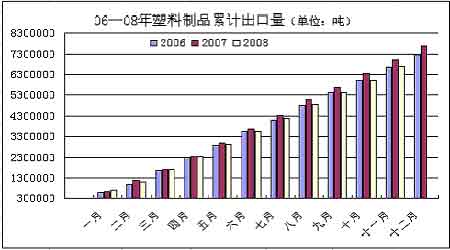

据最新资料显示:08年1―11月份累计出口总额为666万吨,累计增幅同比下降4.6%,累计环比上升13%。另据上海海关统计数据显示,1至10月,上海关区共出口塑料制品93.6万吨,价值26.8亿美元,比去年同期分别增长0.6%和10.4%,增幅分别回落5.3个百分点和0.6个百分点;平均出口价格为2.9美元/千克,上涨9.8%。受国外需求萎缩以及贸易壁垒不断增加等因素影响,上海关区塑料制品出口增长放缓。对美国和欧盟出口同时下降,对日本出口增幅回落。1至10月,上海关区对美国、日本和欧盟分别出口塑料制品29.7万吨、17.9万吨和17.4万吨,合计占同期关区塑料制品出口总量的69.5%。其中,对美国和欧盟出口分别由去年同期的增长4.1%和7.2%转为下降6.9%和6.8%;对日本出口增长2.3%,增幅下滑2.7个百分点。以上塑料制品出口数据表明中国塑料制品出口增长放缓迹象明显,但国务院两度出台提高出口退税率政策有利于扭转出口增长下滑的不利局面,但这还需要一个相当漫长的时间才能体现出来。

5. PE仓单库存高位运行

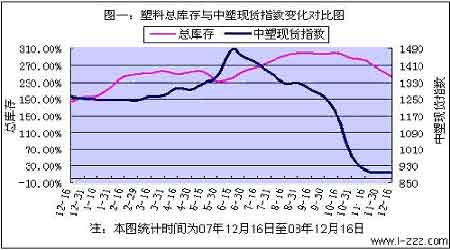

从年初开始PE总库存持续攀升,在5月份价格大幅上扬阶段库存快速下降,此后由于价格过高导致下游接货意愿不强,库存开始重新回归上升趋势,在巨大库存压力下,LLDPE价格走势先于原油进行调整,此后在国际原油价格暴跌带动下LLDPE从高位一路下行,价格的不断下挫并没有引发下游买盘的兴趣,库存由于需求下滑继续攀升。以此同时,巨大的库存压力进一步推动价格下跌。由于LLDPE价格暴跌,石化生产商开始采取减产、限量供应以及消耗库存等措施阻止价格进一步下跌,因社会库存总量逐步下降,价格暂时得到企稳。

总体上看,1―4月份国内主要市场塑料现货库存基本呈现稳步上升态势,到5月份出现小幅回落,6月―10月份库存继续攀升,11月―12月份库存呈下降趋势。据塑料网库存周报数据显示:08年11月30日国内PP、PE主要市场总库存大幅降低,较10月31日降幅在7.27%,较本月中旬降低5.6%。其中PP库存中幅降低,较上月底降幅在4.26%,较本月中旬减幅在5.8%,PE库存出现大幅减少,较上月底减幅在7.95%,较本月中旬减幅在5.55%。区域来看,南方库存大幅降低,较上月底降幅在6.78%,较本月中旬减幅在5.63%,而北方库存大幅降低,较上月底降幅在9.01%,较本月中旬减幅在5.46%。08年12月上半月国内PP、PE主要市场总库存保持下降趋势,较11月30日减幅在7.21%。其中PP库存出现中幅减少,较上月底减幅在4.55%,PE库存出现大幅减少,较上月底减幅在7.83%。区域来看,南方库存大幅减少,较上月底减幅在6.69%,而北方库存则大幅降低,较上月底降幅在9.09%。

注:此图表来源于中塑资讯网

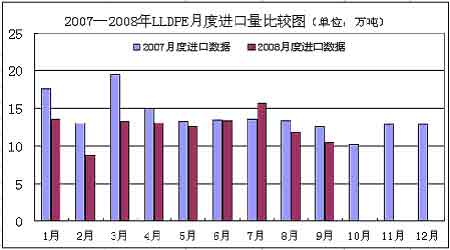

6.LLDPE进口数量持续下滑

据中国海关数据显示:08年1―10月份中国LLDPE进口量同比下降13%,08年月度数据除7月份进口量同比上升13.37%以外,其它各月份均有不同程度下滑。LLDPE进口数据大幅下滑一方面显示国内LLDPE产能增加,对外依存度下降,有利于夺取塑料产品定价权。另一方面也说明了国内需求下滑导致进口量发生萎缩现象,同时产能急剧扩大而需求却出现显著下滑,供过于求的局面使得价格不断出现下滑,贸易商积极抛售库存,生产商对后市持悲观心态无意囤积库存更加剧了价格急剧下滑。

7.出口退税短期难抵需求低迷

为了应对金融危机对中国出口产业带来的冲击,财政部、国家税务总局相继出台有关提高部分商品出口退税的政策来帮助中小出口企业度过难关。财政部和国家税务总局10月21日联合发布通知,规定自2008年11月1日起上调3486项商品的出口退税率,占到海关税则中全部商品总数的25.6%,其中将部分塑料制品出口退税提高到9%,将部分纺织品、服装、玩具出口退税提高到14%;财政部11月17日公布了今年以来我国第三次提高出口退税率所涉及商品的范围和税率,包括部分劳动密集型产品、机电产品及其他产品共3770项商品,其中将部分塑料制品出口退税由9%再次提高到13%。短短两个月内国家两次提高塑料制品出口关税实属罕见,从5%提高到13%调整幅度之大也说明国家对塑料行业所面临出口危机作出及时挽救,鼓舞了出口企业的信心。

当前金融危机的严峻形势下出口退税调整对塑料行业困境可谓杯水车薪,塑料行业利润仍急剧下滑。但数据表明出口退税对塑料行业的影响巨大,仅07年产品出口退税率从11%降至5%,全行业因此减少退税收入达12.17亿美元,约占行业全年利润的35%,07年度塑料制品出口金额增幅仅为8.8%,同比大幅下降,预计08年全年出口金额将比07年有较大幅度下滑,因此本次出口退税从5%上调到13%可使塑料行业每年获得近10亿美元企业抵用税,塑料行业有望迎来新的转机。

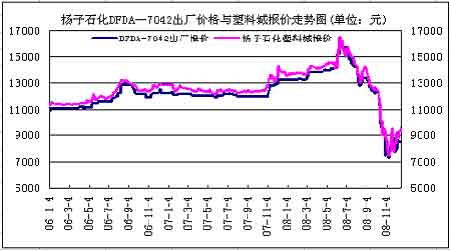

8. LLDPE现货价格与LLDPE出厂价格双双下滑

现货方面,从下列现货走势图可以看出,LLDPE自06年以来到08年上半年期间一直跟随原油价格呈稳步上涨态势,这段时间原油价格不断攀升,石化生产成本不断抬高,石化厂家也相应提高LLDPE出厂价格,现货供应紧缺也使得LLDPE现货价格延续走高,市场看涨心态空前高涨,生产商获取丰厚的生产利润。但随着国际原油价格短时间内疯狂暴跌,LLDPE生产成本不断下移,石化生产商高位接手的上游原材料以及贸易商高位囤积的库存都面临巨大的损失风险,随着原油价格不断下跌,石化生产厂家也随之大幅下调出厂价格,市场抛盘压力逐步显现,贸易商积极抛售手中的存货,下游厂家接货意愿不强,市场恐慌情绪蔓延,导致现货价格持续暴跌,石化生产行业遭受巨大亏损。在此背景下,石化生产厂家采取减产、限产以及稳住出厂价格等措施等措施努力防止价格继续大幅下跌,最终现货市场在11月份逐渐企稳反弹。

9.农膜需求的季节性影响

在我国,农膜生产具有明显的淡旺季,这主要是由各类农产品生产的周期所决定的,但同时农膜经销商的具体采购时间也对农膜的生产起着重要的影响,目前多数农膜生产商的排产计划是根据农膜经销商的订单而安排的。对于农膜经销商而言,他们主要是根据原料(主要是LLDPE和LDPE)行情走势决定囤膜力度,当原料价格处于低位时,农膜经销商会加大囤膜的力度,而在原料高位时,农膜经销商则采用“现买现卖”的方式向农膜生产商采购。此外,农膜经销商采购时间的不定也导致每年农膜生产的淡旺季会有前后的变化,由此也导致对LLDPE需求时间的变化。目前多数民营企业习惯以五月为分界点作为一年的产量统计(国有企业仍以自然年为分界)。据此,可以将生产季节分类如下:

棚膜生产:开始于每年的6-7月,进入8月份后,由山东省开始,棚膜销售陆续步入旺季,经销商采购量放大,棚膜的生产也在9-10月份达到最旺的季节。棚膜的生产一般会持续到春节。

大蒜地膜:生产在8月中旬至9月中旬开始,时间大约维持一个月,目前全国大蒜地膜需求量在3万吨左右。

春季地膜:每年12-1月是春季地膜生产的开始时间,在2-3月份进入生产旺季,其后的3月中旬至五一前,是春季地膜的销售旺季。

进入5月份,多数农膜生产企业停产,机器检修。

08年农膜季节性走势影响较为显著,首先在08年上半年塑料价格在春季地膜的销售旺季的带动下展开一波明显的上涨行情,并在08年6月27日创上市新高15600元。其次,在今年8月份塑料期价也在大棚膜生产旺季来临前走出一波大幅反弹行情,随后在原油下跌影响带动下大幅回落。塑料的生产周期及需求季节规律性因素对其价格有较大的影响。在上游原材料企稳的情况下,LLDPE通常会呈现消费旺季价量齐升,推动一波上涨行情。反之,在消费淡季时价量齐降。但由于上游原油及乙烯单体价格波动频繁使得LLDPE季节性因素有时难以明显体现出来,甚至出现旺季不旺的现象。