|

|

浅谈油脂加工类企业套期保值的必要性

国内大豆类格短短一年多的时间内经历了过山车似的行情。从2007年初的2660元/吨上涨至2008年3月份的5400元/吨左右,上涨了约2倍,很多油脂厂商在高价位大量购进大豆;然而好景不长,2008年8月在国际原油下跌的带动下整体商品出现了大幅度的下跌,其中大豆下跌了34%,豆粕下跌了32%,豆油下跌了39%,油脂厂商也在此大幅下跌的行情中损失惨重,很多中小企业倒闭。如果油脂加工厂商能意识到期货的套期保值作用,及时的运用期货进行套保,完全能有效的减少价格大起大落带来企业经营的风险。

一、什么是套期保值

1.所谓套期保值就是买入(卖出)与现货市场数量相当、但交易方向相反的期货合约,以期在未来某一时间通过卖出(买入)期货合约补偿现货市场价格变动带来的实际价格风险。

2.套期之所以能够保值,是因为同一种特定商品的期货和现货的主要差异在于交货日期前后不一,而它们的价格,则受相同的经济因素和非经济因素影响和制约,而且,期货合约到期必须进行实货交割的规定性,使现货价格与期货价格还具有趋合性,即当期货合约临近到期日时,两者价格的差异接近于零 ,否则就有套利的机会,因而,在到期日前,期货和现货价格具有高度的相关性。在相关的两个市场中 ,反向操作,必然有相互冲销的效果。

3.对于加工者来说,市场风险来自买和卖两个方面。他既担心原材料价格上涨,又担心成品价格下跌 ,更怕原材料上升、成品价格下跌局面的出现。只要该加工者所需的材料及加工后的成品都可进入期货市场进行交易,那么他就可以利用期货市场进行综合套期保值,即对购进的原材料进行买期保值,对其产品进行卖期保值,就可解除他的后顾之忧,锁牢其加工利润,从而专门进行加工生产。目前国内大连商品交易所上市了大豆、豆粕、豆油期货,这也为大豆加工厂套保提供了保证。

企业生产经营决策正确与否的关键,在于能否正确地把握市场供求状态,特别是能否正确掌握市场下一步的变动趋势。期货市场的建立,不仅使企业能通过期货市场获取未来市场的供求信息,提高企业生产经营决策的科学合理性,真正做到以需定产,而且为企业通过套期保值来规避市场价格风险提供了场所,在增进企业经济效益方面发挥着重要的作用。

二、如何进行套期保值

1.商品牛市之中的套保策略

一般油厂压榨之前一般会预先订购入相当数量的大豆进行压榨生产,然后出售压榨后的豆油、豆粕来赚取压榨利润。在商品牛市过程中,作为原材料的大豆价格持续上涨给油厂未来压榨利润造成了不确定性的风险。这时候我们可以通过对大豆实行买入套期保值来规避价格上涨带来的风险。

买入套期保值:(又称多头套期保值)是在期货市场购入期货,用期货市场多头保证现货市场的空头,以规避价格上涨的风险。

例如:

某油脂加工厂在2007年2月初计划签订4个月后买入100吨的大豆合约,当时大豆报价是3000元/吨,当时期货价格约为3100元/吨,为了防止后期价格上涨带来的风险,企业同时买入100吨大豆期货。四个月后现货价格上涨至3250元/吨,期货价格为3300元/吨。企业因为价格上涨带来的成本损失:3250-3000=250元/吨,而在期货上盈利3300-3100=200元/吨,最终将风险控制在亏损50元/吨,有效的规避了现货价格上涨带来的风险。

2.商品熊市中的套保策略

在整体商品处在熊市下跌过程之中时,由于前期购买的原材料价格偏高,此时压榨出来的豆油及豆粕面临价格下跌的风险。此时我们可以对油厂的豆粕及豆油库存进行卖出套保来减少价格下跌的风险。

卖出套期保值:(又称空头套期保值)是在期货市场中出售期货,用期货市场空头保证现货市场的多头,以规避价格下跌的风险。

例如:

某油脂加工企业在2008年8月初有豆粕库存1000吨,同时有豆油库存1000吨,当时豆粕市场价格为4280元/吨,豆油价格为10200元/吨,由于担心豆粕及豆油会出现价格下跌,企业同时在期货市场进行了卖出1000吨豆粕和豆油期货,当时豆粕期货价格为3700元/吨,豆油期货价位9800元/吨。2个月后,豆粕现货价格为3250元/吨,豆油现货价格为7000元/吨,豆粕期货价格为2700元/吨,豆油期货价格为7000元/吨。由于价格下跌使得企业当初高价购买的大豆压榨出来的豆油及豆粕现亏损严重,每顿豆油豆粕合计约亏损:3250-4280+7000-10200=-4230元/吨。由于企业在期货市场进行了保值,期货上盈利:3700-2700+9800-7000=3800元/吨。最终企业亏损-4230+3800=-430元/吨,有效的降低了风险,锁定了压榨利润。

三、套保需要注意的事项

为了更好实现套期保值目的,企业在进行套期保值交易时,必须注意以下程序和策略。

(1)坚持“均等相对”的原则。“均等”,就是进行期货交易的商品必须和现货市场上将要交易的 商品在种类上相同或相关数量上相一致。“相对”,就是在两个市场上采取相反的买卖行为,如在现货 市场上买,在期货市场则要卖,或相反;

(2)应选择有一定风险的现货交易进行套期保值。如果市场价格较为稳定,那就不需进行套期保值 ,进行保值交易需支付一定费用;

(3)比较净冒险额与保值费用,最终确定是否要进行套期保值;

(4)根据价格短期走势预测,计算出基差(即现货价格和期货价格之间的差额)预期变动额,并据此作出进入和离开期货市场的时机规划,并予以执行。

四、基差在套保中的运用

基差是某一特定地点某种商品的现货价格与同种商品的某一特定期货合约价格间的价差。基差=现货价格-期货价格。若不加说明,其中的期货价格应是离现货月份近的期货合约的价格。基差并不完全等同于持仓费用,但基差的变化受制于持仓费用。归根到底,持仓费用反映的是期货价格与现货价格之间基本关系的本质特征,基差是期货价格与现货价格之间实际运行变化的动态指标。虽然期货价格与现货价格的变动方向基本一致,但变动的幅度往往不同。所以,基差并不是一成不变的。随着现货价格和期货价格持续不断的变动,基差时而扩大,时而缩小,最终因现货价格和期货价格的趋同性,基差在期货合约的交割月趋向于零。

基差的变化对套期保值者来说至关重要,因为基差是现货价格与期货价格的变动幅度和变化方向不一致所引起的,所以,只要套期保值者随时观察基差的变化,并选择有利的时机完成交易,就会取得较好的保值效果,甚至获得额外收益。

套期保值的效果主要是由基差的变化决定的,从理论上说,如果交易者在进行套期保值之初和结束套期保值之时,基差没有发生变化,结果必然是交易者在这两个市 场上盈亏相反且数量相等,由此实现规避价格风险的目的。但在实际的交易活动中,基差不可能保持不变,这就会给套期保值交易带来不同的影响。

五、选择时机,合理利用套保工具

并不是任何时候都需要企业进行套期保值,期货对现货走势具有一定的指导作用,我们可以通过品种基本面及期货技术面的研究分析得出某一阶段此商品所处的趋势,长期牛市还是长期熊市,或者是阶段性的震荡调整期。把握好大方向之后才能有针对的进行有效保值。一般来说在商品牛市过程中,需要对原材料进行买入套期保值,而在商品熊市的时候则需要对场内库存进行卖出套期保值。而行情处在阶段性震荡期,企业一般都可以承受此时价格波动带来的分析,此时可以不进行套期保值。若对商品整体走势判断错误,导致套保方向相反,最终不但不能起到规避风险的作用,反而会导致企业更为严重的亏损。

那么我们如何确定商品的牛市,熊市,以及如何合理利用套保工具呢?

下面我们通过大豆的基本面及技术面分析来阐述如何合理选择套保时机。

我们看到CBOT大豆自2007年7月份的850美分左右上涨至2008年7月份的1630美分左右,上涨幅度高达91%,国内大豆也出现了约60%的涨幅。本次的上涨主要是基于以下的基本面的变化。

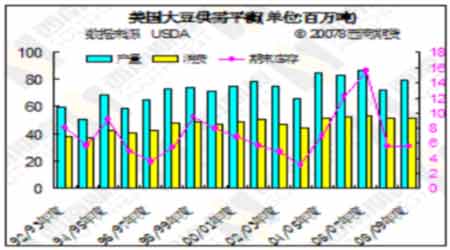

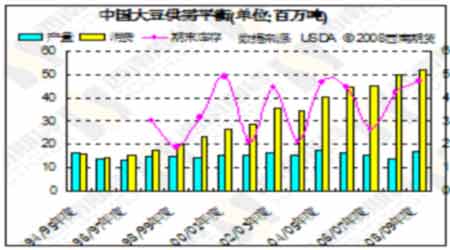

根据美国农业部数据,美国大豆的期末库存由06-07年度的1559万吨减少至07-08年度的558万吨,减少幅度高达65%;其产量也有06-07年度的8677万吨减少至07-08年度的7282万吨。中国的需求量由06-07年度的3548万吨增加至07-08年度的3952万吨;进口量由2873万吨增加至3781万吨,创出历史新高。正是因为美国供应偏紧的基本面及中国旺盛的需求造就了长达一年多的大豆牛市。