|

|

全球经济依然低迷 金属仍已看空为主(2)

铝:

本周LME铝出现加速下行,昨日报每吨1,785美元,为05年7月来低点;沪铝从昨日开始摆脱了一个月的振荡格局出现破位下行;尽管周五有所反弹,但新一轮跌势明显。

沪铝主要合约已至13000元/吨的重要支撑,然而,在全球衰退的大背景下,下跌仍是主基调,不能臆想底部在哪里。尽管铝价对国内很多企业已在成本之下,但决定价格的是供求关系。近段时期,LME铝库存出现猛增,现已达172万吨,预计明年初将达到200万吨以上。

LME铝库存继续增加122750吨,已经越至172万吨,为1994年12月来最高。上交所库存也小幅上升3411吨,达20万吨。目前铝库存都已达到了高位之中,对价格产生了严重的压制。

虽然中国铝业已经宣布大幅削减产能72万吨,同时也有不少企业亦宣称减产,但其效用被新产能所抵消;周一中国政府宣布将把铝板、铝片和铝条的出口退税率从11%提高至13%,以拯救陷入困境的炼铝行业。然而,这种提振铝市的背后是订单大幅下滑、需求低迷,铝的供应并未出现真正意义上的快速下降。就国内形势而言,房地产和汽车行业最坏的时期仍没有到来,因此,铝市的消费环境还将恶化。当电价、主要原材料价格大幅下跌时,铝的生产成本亦在下降,这将调降厂商接受更低的价格。

建议:由于各方面原材料价格都大幅回落,氧化铝的价格也回落至2000元/吨附近,因此铝价目前成本在14300元/吨附近,这使得铝价后市仍有继续下降的空间。空头可继续持有。

数据解读

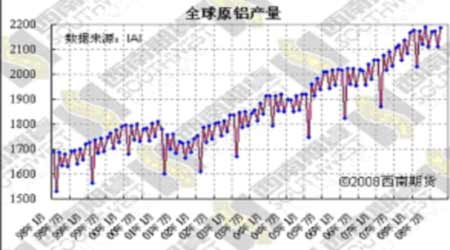

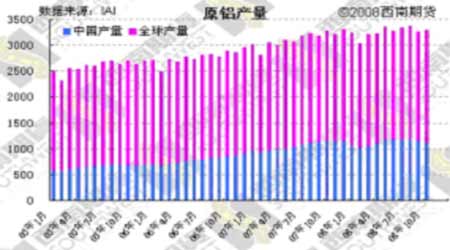

10月全球原铝日均产量为70500吨

国际铝业协会(IAI)周四公布的数据显示,10月份全球平均每日原铝产量为70,500吨,高于9月修正后的70,300吨。去年10月,原铝日均产量为68,900吨。IAI表示,10月总产量增加77,000吨至218.7万吨,9月修正后为211.0万吨,2007年10月为213.6万吨。今年1-10月期间,原铝产量较去年同期增长4.27%,至2144.2万吨。

西南期货 贾铮