|

|

黄金在金融危机中光芒万丈(2)

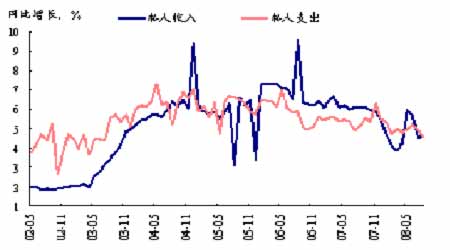

个人消费实现零增长。8月份个人收入较7月上升0.5%, 个人可支配收入较上月下降0.9%,除去退税数额,个人可支配收入则较上月上升0.5%。名义和实际个人消费并没有增长。价格方面,个人消费支出物价指数同比上涨4.5%;扣除食品和能源之后的核心物价指数同比增长2.6%,环比增长0.2%。

图5

扣除通胀后的实际个人消费支出经过两个月的负增长后出现零增长,与我们预期一致,退税效应逐渐消退后,消费支出将继续面临下行风险。扣除通胀后耐用品消费如汽车和家具上涨1.6%,其中汽车销售更录得5.9%的增长反弹;非耐用品消费则下降0.3%。与此相应的是8月份零售额环比下降0.3%(7月份零售额下调至-0.5%),连续两个月录得负增长。

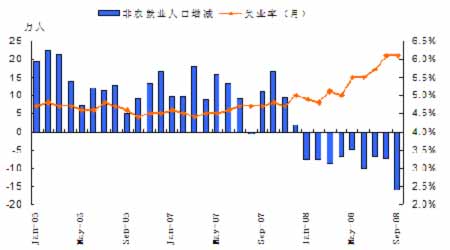

非农就业人数连续第9个月下跌。10月3日美国劳动统计局(BLS)公布了9月份的就业报告,非农就业人数连续第9个月下跌, 较上月减少15.9万人,大幅高于市场预期的10.5万人。08 年以来累计减少了76万人。失业率6.1%,与上月持平,为03年9月份以来的最高值。此外,每周工作时间为33.6小时,较上月减少0.1小时。每小时工资较上月上升了0.2%。

图6

非农就业人数已经是连续第9个月下跌,持续疲软的就业情况增添了市场对整体经济增长的担忧。情况在上月开始恶化,多间金融机构的合并和倒闭亦将会对就业市场带来负面影响,预期恶劣情况将会延续。恶化中的就业情况说明金融动荡和经济下滑正广泛地对向各个行业产生负面影响。此外,每周工作时间较上月减少,说明短期就业情况难以改善。然而工资上升幅度不大,显示目前物价和工资螺旋式上涨局面仍然没有出现。

在面对营运情况不佳和投入成本上升的情况下,无论是制造业、贸易、服务和房屋行业也只能裁减员工以减低成本。消费者信心指数在劳动力市场不景气的影响下仍处于萎缩状态,意味着消费支出在未来几个月仍见压力。

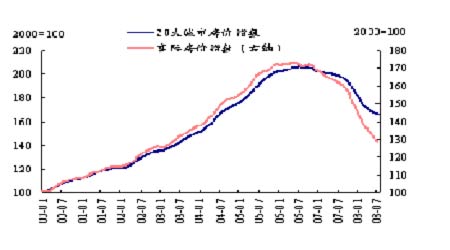

S&P/Case-shiller房价指数持续下跌。美国金融危机的根源在于其房地产市场。7月份 S&P/Case-shiller10大城市房价指数同比下跌17.5%,20大城市指数同比下跌16.3%,均为历年新高。20大城市房价全线下跌,其中6个城市跌幅更超过20%;拉斯维加斯和凤凰城房价同比跌幅更分别高达29.9%和29.3%。截至目前,我们还没有看到房地产市场步入健康阶段。

图7

图8

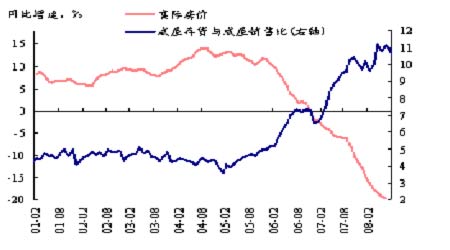

美国住房价格调整持续,S&P/Case-Shiller指数仍然维持其下跌态势,但下调幅度已减慢;综合指数在2月至4月下跌6.5%,5月至7月下跌2.2。我们一直强调新屋开工数是房市供给方的领先指标,一般领先房价半年至一年时间,而新屋销售和成屋销售等量的调整也往往会先于价的调整。根据我们美国房价模型的估算,此轮实际房价调整要从累计下降30-35%才能达到合理水平。S&P/Case-Shiller20大城市房价指数显示,实际房价已经累计下跌了26%,因此房价下跌幅度仍有5-10%左右。

此前公布的8月份住房销售量回落,但较过去两年的直线式下滑不同,移 动平均值显示住房销售自去年末开始已逐渐稳定下来。此外,9月份美国住房建造者协会(National Association of Home Builders) 指数更是七个月内首次录得增长,因此住房销售量有望在9月反弹。我们已多次强调,美国住房市场量的调整正在寻找其长期底部,大幅下降的空间已不大,然而房价则滞后性地继续下调。