|

|

白糖期货继续演绎熊市行情(2)

3、国内现货市场

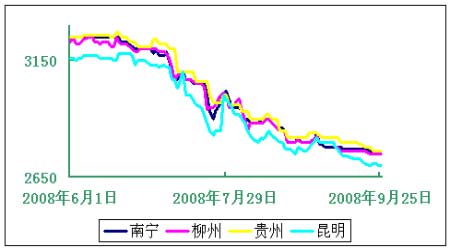

由于本窄季销量增长远逊于产量增长,现货市场因此步入消费淡季,现货价格也呈现出逐步下滑的态势,本月广西主产区现货报价目前已经下调至2800元/吨以下。从现货市场状况看,造成目前阴跌的价格走势:一是大家所期望的奥运因素推动也没有表现出现,对消费造成了影响;二是大集团不相信糖价会跌破成本价,造成惜售;三是大家过分相信国家的收储,3500元的收储价制定过高,造成了一定的误导,使得企业惜售;四是对经销商的维护和重视不够,造成价格越跌越没有买。

国内白糖现货产区价格走势图

国内白糖主产区价格一览表 (单位:元/吨)

|

日期 |

南宁 |

柳州 |

贵州 |

昆明 |

|

2008-09-01 |

2840 |

2830 |

2840 |

2820 |

|

2008-09-02 |

2790 |

2800 |

2830 |

2800 |

|

2008-09-03 |

2790 |

2800 |

2820 |

2800 |

|

2008-09-04 |

2780 |

2800 |

2820 |

2800 |

|

2008-09-05 |

2780 |

2800 |

2820 |

2800 |

|

2008-09-07 |

2780 |

2800 |

2820 |

2800 |

|

2008-09-08 |

2780 |

2780 |

2820 |

2780 |

|

2008-09-09 |

2780 |

2780 |

2820 |

2770 |

|

2008-09-10 |

2780 |

2760 |

2800 |

2750 |

|

2008-09-11 |

2770 |

2760 |

2800 |

2740 |

|

2008-09-12 |

2770 |

2760 |

2800 |

2740 |

|

2008-09-15 |

2770 |

2760 |

2800 |

2730 |

|

2008-09-16 |

2770 |

2760 |

2800 |

2730 |

|

2008-09-17 |

2770 |

2760 |

2790 |

2730 |

|

2008-09-18 |

2770 |

2760 |

2790 |

2720 |

|

2008-09-19 |

2770 |

2760 |

2780 |

2710 |

|

2008-09-21 |

2760 |

2750 |

2780 |

2700 |

|

2008-09-22 |

2760 |

2750 |

2760 |

2710 |

|

2008-09-23 |

2760 |

2750 |

2760 |

2710 |

|

2008-09-24 |

2760 |

2750 |

2760 |

2700 |

|

2008-09-25 |

2760 |

2750 |

2760 |

2700 |

二、白糖现货市场供需状况

1、国际市场

9月12日美国农业部发布了最新供需报告,USDA本月将08/09榨季食糖供应量下调26.2万短吨原糖值。其中,期初库存下调7.5万短吨;食糖总产量下调26.7万短吨。基于美国甜菜和路易斯安那州的甘蔗的收获面积和单产的调整预期,美国甜菜糖和路易斯安那的甘蔗糖产量下调了25.6万吨。路易斯安那州的甘蔗产量预测反映出截至9月1日的调查数据,因此并未反映出 “古斯塔夫” 飓风袭击墨西哥湾对当地甘蔗造成的损害。而本月进口量调增了8万吨,主要是9月6日美国政府宣布增加关税配额(TRQ)数量。本月报告未调整总需求量数字,因此,08/09榨季期末库存相应下调了26.2万吨至50.5万吨,本月预计库存消费比仅为4.6%,低于上月的7%,大幅低于07/08榨季的14.3%,反映出08/09榨季美国食糖供需形势偏紧。

USDA9月报告:美国食糖供需平衡表(单位:千短吨,原糖值)

|

8 月 |

9 月 | |||

|

2006/07 |

2007/08 |

2008/09 |

2008/09 | |

|

期初库存 |

1,698 |

1,799 |

1,643 |

1,568 |

|

产量 |

8,446 |

8,197 |

7,721 |

7,454 |

|

甜菜糖 |

5,008 |

4,765 |

4,141 |

4,000 |

|

甘蔗糖 |

3,438 |

3,432 |

3,580 |

3,454 |

|

佛罗里达 |

1,719 |

1,643 |

1,759 |

1,747 |

|

夏威夷 |

222 |

181 |

222 |

223 |

|

路易斯安那 |

1,320 |

1,450 |

1,415 |

1,300 |

|

德克萨斯 |

177 |

158 |

184 |

184 |

|

进口 |

2,080 |

2,507 |

2,363 |

2,443 |

|

TRQ |

1,624 |

1,402 |

1,378 |

1,458 |

|

其他项目 |

390 |

550 |

425 |

425 |

|

其它 |

66 |

555 |

560 |

560 |

|

墨西哥 |

60 |

545 |

550 |

550 |

|

总供应量 |

12,224 |

12,503 |

11,727 |

11,465 |

|

出口 |

422 |

220 |

250 |

250 |

|

国内消费量 |

10,135 |

10,715 |

10,710 |

10,710 |

|

食用 |

9913 |

10500 |

10500 |

10500 |

|

其它 |

222 |

215 |

210 |

210 |

|

统计误差 |

-132 |

0 |

0 |

0 |

|

总需求量 |

10,425 |

10,935 |

10960 |

10960 |

|

期末库存 |

1,799 |

1,568 |

767 |

505 |

|

库存消费比 |

17.30 |

14.30 |

7.00 |

4.60 |

国际糖业咨询机构Kingsman的季度报告,估计08-09制糖年(4月-3月)全球食糖市场的生产缺口将从上个季度预期的329万吨增至393万吨(原糖值)。Kingsman认为,估计08-09制糖年全球的食糖产量将从原来预期的1.663亿吨减至1.606亿吨,不过,受印度和中国食糖消费量增加的推动,估计08-09制糖年全球的食糖消费量将从原来预期的1.63亿吨增至1.6443亿吨。天气潮湿、生产成本上升、雷亚尔坚挺以及酒精价格上涨已导致新制糖年巴西的食糖产量低于预期的影响,此外,由于今年雨季推迟影响了印度第一大产糖帮--马哈拉什特拉邦的甘蔗生长,估计来年印度的食糖生产前景也不乐观,当然,农民转而生产其他收益更高的农产品也将对印度的食糖生产产生不小的影响。Kingsman表示,估计美国市场上部分高果玉米糖浆(HFCS)将被食糖取代,澳洲将把更多的食糖转换成酒精,亚洲地区发酵业和赖氨酸生产也将用食糖代替粮食作为原料。

2、国内现货市场供需状况

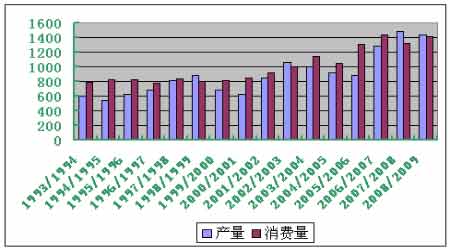

07/08榨季供应量:国产糖1484万吨,进口糖30万吨,再加上 50万吨的结转糖,本榨季国内食糖的总供应量在1564万吨。按照近五年来的平均消费增长率7.6%计算,预计本榨季国内市场的消费量为1312万吨,预计08/09榨季国内市场总消费量为1411万吨(见下图),今年十月底预计结转100-150万吨左右。

中国白糖供需状况

3、进出口情况

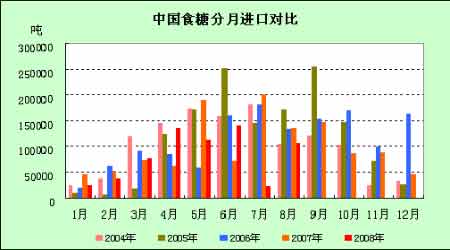

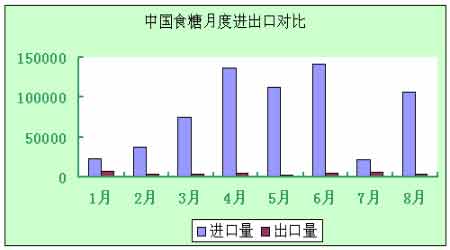

根据海关的最新统计,2008年8月中国进口食糖106373吨,同比下降21.86%。今年1-8月累计进口654556吨,同比下降20.82%。进口糖主要来自古 巴和印度,其中,累积进口古 巴糖356569吨,占55%、印度糖159388吨,占24%,其它主要进口国包括,韩国77966吨,占12%、泰国39709吨,占6%、缅甸10567吨,占2%等。

8月中国出口食糖3705吨,同比下降34.62%。1-8月累计出口食糖37006吨,同比下降61.21%。主要出口市场是香港,日本,蒙古等。其中,累积出口香港19386吨,占53%、日本4255吨,占11%、蒙古5700吨,占16%等。

中国食糖月度进出口对比图

中国食糖分月进口对比图