|

|

缺乏有效支撑 LLDPE弱势难改

本周回顾

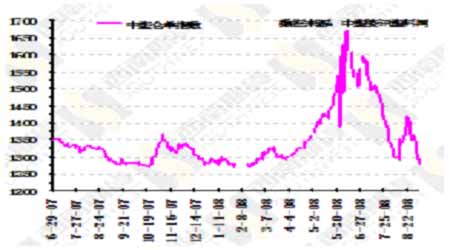

本周LLDPE先抑后扬,在上周盘整之后,最后选择了向下的走势。总体来讲,下跌比较沉重,以790元的幅度收阴。周一LLDPE基本维持震荡整理的态势,小幅回落20元。周二LLDPE在油价大幅下跌的拖累下开盘即快速下跌,直至封于跌停板。周三在NYMEX原油期货遭到重挫的情况下,再度跳空低开,弱势下跌425元。周四LLDPE走势震荡,开盘时快速上扬,随后一路走软步入横盘整理的格局,尾盘又重新上扬,最后以60元的幅度收高。周五可谓是波动剧烈,开盘大幅跳空低开,随后强劲上扬,最终在没有利好支撑的情况下震荡盘整,与前日收平。

本周NYMEX原油跌跌不休,最终下跌的幅度为8.76美元/桶。隔夜由于飓风Gustav在登陆路易斯安那州以前已减弱,导致其将损害美国石油产业的忧虑有所缓解,因此油价在周一大幅下跌逾4美元至111.22美元/桶。周二由于飓风对墨西哥湾产油设施和炼厂的冲击有限,加上美元走强,一度创出新高的打压,NYMEX原油期货大跌5.75美元至109.71美元/桶,曾一度下探至105.46美元/桶。周三由于美元升至9个月高点,且飓风Gustav未对墨西哥湾的石油设施造成严重破坏,NYMEX原油期货连续第四个交易日下跌0.36美元至109.35美元/吨。周四NYMEX原油期货下跌1.46美元至107.89美元/桶,尽管美国政府数据显示原油库存意外减少,及汽油库存连续第六周下降。周五由于美国政府公布的数据显示8月非农就业人口继续减少后,经济忧虑打压此间市场。

市场分析

本周结束了上周相对平静的氛围,重拾跌势。虽然EIA公布的美国一周原油和汽油库存意外下跌,但是由于飓风Gustav并未对墨西哥湾的产油设施造成重大破坏,加上美元持续走强以及对全球石油需求疲软的忧虑这几方面因素共同作用的情况下,原油仍是继续下跌。

截至周五收盘时WTI收107.89美元/桶,比上周五下跌7.70美元;布伦特在周五收盘时报价为106.30美元/桶,比上周五下跌7.87美元/桶。亚洲乙烯价格本周也持续走低。

现货方面,中石化和中石油再度挂牌销售,但是下游需求不佳,使市场认为后市将继续下滑,部分商家积极出货。尽管9月份中石化继续减产或者停车检修,但是低迷的下游市场对此并未响应。因此随着市场价格的不断下调,下游厂家希望能够把握住最佳的备货时机。加上农膜需求旺季的即将来临,预计下周PE市场有触底反弹的可能性。

下周展望

建议:暂时观望,等待趋势的进一步明朗。

数据汇总