|

|

菜籽油:期待企稳 震荡反弹

2008年 7月,一直在“牛气冲天”的油脂市场上饱受打压的空头们终于迎来了继3月4日之后的又一次大胜,在多重利空的打压下,菜籽油走出前期震荡区间,深度下挫,直逼万元关口。本月菜籽油主力合约901在月初上探13000重要阻力位,突破未果后震荡回落,之后在利空大幅打压下加速下挫,截止7月25日,下跌1588点,下跌幅度达到12.33%,成交和持仓均有所增加。

一、市场行情回顾

(菜籽油901合约日线图)

菜籽油自6月11日突破4月份以来的横盘整理后便一路攀升,两次尝试突破重要压力关口13000,但均未成功;维持了近半个月的震荡盘整态势后,从7月17日开始,在阿根廷出口关税取消、原油走弱、美大豆产区天气转好和国家将抛售油脂储备以平抑物价等一系列利空的打压下,开始大幅下挫,7月29日,随着豆油、棕榈油等油脂的相继破位,菜籽油也跌破11000的重要支撑关口,继续下探。

二、影响因素分析

1,相关油脂影响

(1)、国际市场

7月份,美豆在月初延续了之前涨势,在7月3日创出了1654美分/蒲式耳的历史新高后,开始了一轮下跌,22日之后,在1400美分的重要关口获得支持,基本企稳,围绕1400一线展开震荡;美豆油主力合约则较为弱势,月跌幅达到10.48%,依然没有企稳迹象。

(2)、国内市场

7月份,国内主要油料――大豆月初延续6月涨势,创出新高;而后,在缺乏利多支撑和原油接连下挫的影响下,震荡回落,深度下挫。主力合约901从最高5241一路下行,下跌近700点,跌幅达到12.87%。豆油受大豆的走低带动,加上消费淡季终端需求不旺,弱势更加明显,主力和约901最低已破万,下跌近900点,跌幅达到7.67%。

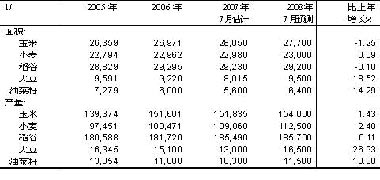

国家粮油信息中心在7月份报告中预测,2008年中国大豆的播种面积为950万公顷,与上月预期持平,较上年的801.5万公顷增加18.52%;预计2008年中国大豆的产量为1650万吨,较上年的1300万吨增长26.93%。油菜籽播种面积为640万公顷,较上年的560万公顷增加14.29%;预计2008年油菜籽的产量为1150万吨,较上年的1038万吨增长10.80%,与市场预期基本相近。国内油料基本供需情况与上月相近,无题材新意。

(附表:中国主要粮油作物面积和产量预计)

单位: 千公顷; 千吨

(3)、USDA报告

美国农业部7月份预估美国大豆供需平衡表

|

2007/08年度(估计值) |

2008/09年度(预测值) | |||

|

6月份 |

7月份 |

6月份 |

7月份 | |

|

大豆 |

百万英亩 |

|||

|

播种面积 |

63.6 |

63.6 |

74.8 |

74.8 |

|

收获面积 |

62.8 |

62.8 |

73.8 |

73.8 |

|

平均单产 |

41.2 |

41.2 |

42.1 |

42.1 |

|

百万蒲式耳 | ||||

|

期初库存 |

574 |

574 |

125 |

125 |

|

产量 |

2,585 |

2,585 |

3,105 |

3,000 |

|

进口量 |

10 |

10 |

8 |

10 |

|

总供应量 |

3,169 |

3,169 |

3,238 |

3,135 |

|

压榨量 |

1,840 |

1,840 |

1,840 |

1,830 |

|

出口量 |

1,110 |

1,110 |

1,050 |

1,000 |

|

种子用量 |

92 |

94 |

90 |

90 |

|

调整值 |

2 |

-35 |

82 |

76 |

|

总使用量 |

3,044 |

3,044 |

3,063 |

2,996 |

|

期末库存 |

125 |

125 |

175 |

140 |

|

农场均价 |

10 |

10 |

11.00-12.50 |

12.00-13.50 |

(单位:百万英亩、百万蒲、美元/蒲、蒲/英亩)

USDA7月份月度供需报告预计美国2007/2008年度(截至8月31日)大豆的期末库存为1.25亿蒲式耳,与6月份的预测相同;但是2008/2009年度的期末库存大幅调低3500万蒲式耳,由6月份预测的1.75亿蒲式耳调至1.4亿蒲式耳;2008/2009年度的大豆产量预测由6月份的31.05亿蒲式耳调低至30亿蒲式耳,下调了1.05亿蒲式耳。

从需求方面来看,6月份美国压榨大豆1.409亿蒲式耳,低于5月份的1.526亿蒲式耳,也低于去年同期的1.487亿蒲式耳。但有关出口销售数据相当强劲,截至7月17日的一周内,美国2007/2008年度大豆“旧作物”出口销售18.3万吨,比前一周增加2.9倍;2008/2009年度“新作物”出口销售55.24万吨。 美豆播种面积及年末库存等数据基本符合此前市场预期,呈轻微利好,但已被市场提前消化。

本报告还预计2008/09年度美国大豆农场均价在12-13.5美元/蒲,比2007/08年度有较大的上调。同时,从表中可以看出,本报告依然没有调整美豆的单产水平,但目前美国中西部的洪涝对美豆播种速度和生长等明显不利,而且目前天气依然具有不利生长可能,这将成为市场后期关注的一个重点。在美农业部对本次自然灾害新的评估报告出台时,将可能再次引起美豆价格的大幅波动。

美国豆油供需平衡表

|

2007/08年度(估计值) |

2008/09年度(预测值) | |||

|

期初库存 |

3,085 |

3,085 |

2,885 |

2,930 |

|

产量 |

21,250 |

21,250 |

20,975 |

20,860 |

|

进口量 |

50 |

50 |

50 |

50 |

|

总供应量 |

24,385 |

24,480 |

23,910 |

23,840 |

|

国内使用量 |

18,400 |

18,400 |

18,600 |

18,500 |

|

甲酯生物燃油用量 |

2,800 |

2,800 |

3,100 |

3,000 |

|

出口量 |

3,100 |

3,150 |

2,650 |

2,650 |

|

总使用量 |

21,500 |

21,550 |

21,250 |

21,150 |

|

期末库存 |

2,885 |

2,930 |

2,660 |

2,690 |

|

农场均价 |

53.5-54 |

53.5-54 |

52-56 |

59-63 |

(单位:百万磅)

在本次报告中上调了08/09年度的期初库存0.45亿磅,同时降低了本年度的生物燃料需求量1亿磅;减少了豆油的产量1.15亿磅,减少了国内使用量1亿磅,增加了期末库存3000万磅到26.9亿磅。总的来看,未来豆油供求平衡,供略大于求。