|

|

金价上试900点受压 或将重回区间整理(4)http://www.sina.com.cn 2008年05月20日 08:37 西南期货

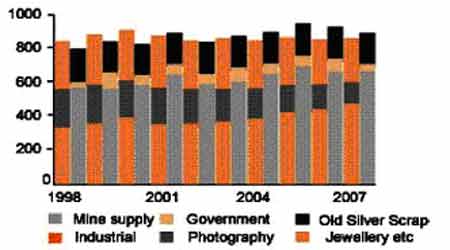

机构视点 瑞银(UBS):银比金强劲 过去几个交易日以来银强于金,三天内金/银比价从52.62跌至51.39。我们并不确信银意外强劲背后的原因是什么,不过可能是投资者关注秘鲁这个全球最大的银生产国潜在的罢工。如果是这样,那我们认为这个推理有缺陷。不像基本金属或铂和钯,银(或金)并不短缺或紧张,因此罢工行动不会威胁供应。我们认为没有理由解释未来几天银应该较金表现突出。银和金有相似的投资吸引力,但其供需基本面较差,尤其是矿石供应增长和摄影消费的下降方面,上周GFMS已经证实了这两点。贵金属强劲可能带来一些品种短期的表现突出。不过我们认为银将下跌,金银比价将像2007年那样走高,比价在50以下我们考虑买入。 金银比价 Sempra:贵金属市场回顾与展望 银供求平衡(1998―2007) 上周发布了由独立研究所GFMS编辑的最新的银调查年报,包含有其一贯的整个市场的深度分析。基本的结论是:随着工业应用的增长继续超过了相机应用的萎缩(相机应用过去是市场的中流砥柱,但因数码科技的发展不断受损)。整体的供求平衡意味着市场仍然过剩,如果价格保持在这样的高位,那投资商应该吸呐这个过剩的金属。 随着ETF持仓增加的幅度超过了供需矛盾,投资活动提上日程。2007年期间,市场在ETF和ETC投资之前过剩2590万盎司或806吨。这些投资工具在这一年中吸呐了861吨银,从而导致银出现技术性短缺。当然这并不意味着全球库存的降低,而是被重新分配,市场受益于这些投资工具的透明程度增加。2008年以来,银的持仓继续增加,不像金,今年4月市场回撤时没有大量的赎回。这反映出一种观点:银比重新走强后的金更值得投资,这可能推动银价格不断上涨,同时也表明了一个事实,作为靠保证金提高流动性的一种方式,金趋于被抛售。 目前ETF的银持仓大概有6270吨,价值62.7亿美元(以上周五的定盘价1658.0美分计算)。今年年初的持仓为5013吨,至今为止增加了1257吨。 同时,调查表明去年银矿的供给增加了4%,主要来自于拉丁美洲(特别是墨西哥和玻利维亚),加上中国和澳洲原生银矿产量增长11%,铅锌生产增加,铜和金矿副商品基本持平。2007年原生银矿的银产量达到了631吨,占全球矿产量的30%。如果将未保值量和工业或珠宝废料回收考虑在内,那原生银矿仅占2007年原生+再生银供应的不到6260吨或23%。 原生银矿生产的平均现金成本增加到1.52美元/盎司,这表明供应对价格缺乏弹性,特别是考虑到工业废料――这在很大程度上但不绝对――是过去工业行为的结果而不是价格所作用的。去年矿山没有保值有效的减少了799吨的银矿供给,结果几个生产商大量交割,并在相对低位重新保值。 后者是更为重要的进展情况,特别是在去年银价高企的情况下,这将解释2007年银购买价走高的一部分原因。这一部分是因为银远期市场相对缺乏流动性,大规模的保值交易可能使市场倾斜,因此可能使离岸交易中的抛空非战略性银产品(如副产品)交易更加谨慎。远期销售缩减约20%至不到1230吨,调整之后情况要明显得多,因全球期权交易缩减了近一半,近期合约到期并因此被交割,或者将期权转变为远期销售。 截至5月12日这一周的贵金属市场 ?周铂的表现最强劲,仍然是贵金属中最有潜力的金属,尽管本周初铂因获利了结调整,但跌势可能是短暂的。 ?上周初金表现强劲,并建立涨势,但目前似乎因美元走强而走软的可能性更大;未来几周的前景不明,但现货市场在复苏。 ?银和钯继续受制于其他相关金属,并可能在中期内表现不佳。 上周铂以及一定程度上的钯成为贵金属市场的中心,因整个市场继续盘整和反弹。金和银遭遇较多的投机者、专业投资者逢低买盘和一些散户的买盘,而上周末时铂重新走强,受到两个因素的支撑。第一个是对未来几周南非供应中断前景的担忧,南非的冬季临近,天气预报通常将恶化。此外,一家大型投行上周末在纽约股票交易所发行铂交易所交易债券(ETNs),在已经看涨的人气下这又为价格提供了一个支撑。 本周初贵金属小幅下滑。金上周末受到铂的拉动走高,但周一(5月12日)的走势不是特别强劲,其因获利了结走软,看来也受到油价走软的影响,美元表现稳定。 上周金的命运坎坷。在4月后半月下跌之后,5月初金开始跟随其他金属反弹,这一走势持续到了上周。5月初的低点在845美元附近,到上周开始时,金突破860美元,并持续到后半周,当时890美元关口反复受到测试。上周的高点出现在周五,仅低于890美元,并且周一(5月12日)上午的定盘价在882.5美元,价格回吐了一些涨幅。 有关近期黄金市场走势有趣的部分是过去十天来短暂重现的现货采购似乎加剧。印度现货市场对国际市场的升水超过2%,现货银市场也是一样。这受到上周Akshaya Tritiya节的影响,对黄金采购而言这是印度最吉利的日子之一,今年对白色金属的采购也特别吉利。据报告珠宝商们获利,虽然受节日影响,但市场健康,势头似乎维持到了本周初。 认为市场报复性反弹仍然为时太早,但联系价格走势――在反弹之后相对大幅的下跌并走稳,这样的想法应该是在预期之中的。如果没有实现反弹,那几乎可以肯定空头将占据上风,因其表明现货市场震荡,而不是谨慎。 上周的其他支撑因素包括AIG宣布计提150亿美元信贷亏损,结果标准普尔将房屋的信用评级从AA下调至A,这再度引发了对信贷危机还没有结束的担忧。市场不能决定信贷系统是否或者还要多久才能脱离危机,这仍然是个时间问题,并且在市场作出自己的决定之前冷静的分析显示房屋投资者正带头重返市场。因此,这可能对黄金造成较大影响。 另一个因素是AngloGold Ashanti上周公布的季报显示今年其黄金保值量减少了45%。AngloGold Ashanti的CEO不止一次的清楚表示在看涨环境下他不是保值的粉丝。到2008年3月底,净保值量为926万盎司(288吨),第一季度下降113万盎司(35吨)。公司宣布全额承销一项160亿美元的多头保值,据预计这涉及约45%公司现有保值头寸,相当于130吨黄金。 仅仅是这一变化就可能意味着AngloGold Ashanti今年将从全球市场撤离165吨黄金的保值量。2007年底的保值量为835吨。虽然AngloGold保值比例的提升将减少今年的金矿供应,但事实上剩余的保值量不大。去年的保值净减446吨。 在这样的背景下,黄金市场的专业参与者也在评估美元、原油和股市的表现。原油持续创出新高,但目前因获利了结承压下跌,尽管中期前景保持看涨。 美元一直是个有趣的因素,商品市场注意到美国和欧洲政府为了避免汇率不可控制的大幅波动在美元方面作出的努力。无论这是否将产生长期影响,但考虑到欧洲央行上周再度维持利率不变,因此仍需观察,上周中有关这个问题的新闻报道确实引发了黄金市场一定程度的短期获利了结。美元对欧元汇率在上周初达到六周来的高点,或多或少与美国政策一位高级官员向金融时报的评论相符,他表示货币市场将太多的注意力放在短期经济疲软和美国的市场压力上,以及不同国家相对中期内不充足的利率上。此外,法国总理上周表示法国政府认为欧元的“全球性呼声”过高,官员表示在近期会面之后G7打算发出信号他们不希望美元进一步走软,考虑到美国复苏的前景,他们感到美元已经超卖。 因此黄金市场的专业投资兴趣多空交织。上周末该市场有沉重的抛盘,在很大程度上来自一家经纪行,不过不可能分辨这是纯粹受到专业兴趣的主导还是有其他“交易”因素。上周前期交易者持仓报告报告显示周二休市这一天,在金价上涨至880美元附近之后,COMEX的净投机多头达到568吨,较前一周小幅下降9吨,因多头小幅平仓,同时一些空头头寸增加。将这些数据与交易所的持仓变化相比会发现市场双方的交易头寸都在了结,不过空头了结的量大于多头。 其他贵金属的交易者持仓报告显示截至5月6日这一周COMEX银的投机净多头减少226.9吨至9136吨,因多头减少、空头增加。由于银合约的总持仓整体减少,交易所交易的空头稍稍大于多头。有关银的消息缺乏,除了GMFS的银调查报告。上周银的反弹持续至本周前期,测试17.30美元的阻力,在此银价遭遇一些阻力。 西南期货 贾铮

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||