|

|

嘉益博华:金属跨市套利月度报告http://www.sina.com.cn 2008年03月13日 16:57 嘉益博华

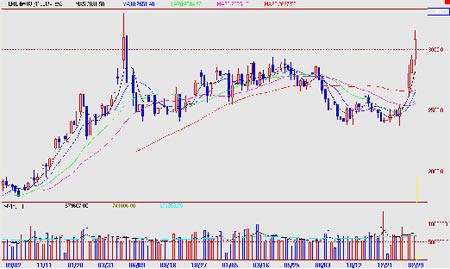

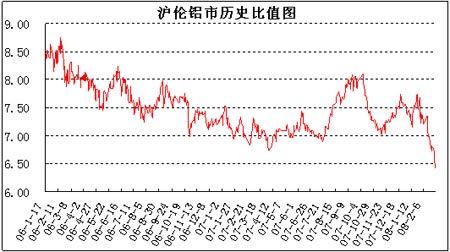

铝:跨市反套机会逐渐酝酿形成 一、铝市行情简述 近两个月来,LME 铝价在2400 位置完成二度筑底之后,开始大幅攀升。LME 三个月期铝价格在1 月下旬自2400 美元开始连续六周强劲上涨,突破前期自06 年5 月回调以来长达20 个月的振荡区间,在2 月底最高触及3160 美元,较06 年5月创造的3310 美元纪录高位仅一步之遥,三个月期铝自1月下旬的低点在一个多月的时间里涨幅超过30%,2月底收盘价格3085美元,较1月底的2711美元上涨了13.8%。 尽管欧美等发达国家的经济下滑风险令金属需求增长看淡,但新兴发展中国家预期将对发达国家的需求下滑有所弥补,原油、煤碳等能源价格高涨造成铝行业成本大幅上升,南非电力紧张使得电解铝减产,中国在1月底遭受几十年不遇的大面部雪灾影响,亦使许多地区电力设备破坏,能源、电力紧张导致许多铝生产加工企业暂时关闭或限产,这些均对铝价形成强力支撑。 另外,美元贬值、通货膨胀等因素亦推动基金大举进入商品市场,从而使得相对廉价的铝金属逐渐得到基金的亲睐,进一步促使价格快速上涨。 国内上海铝期货合约在最近反弹阶段的上涨较伦敦要滞后一些,主力0805合约从1月底的19505元上涨至2月底的20160 元/吨,涨幅3.4%,国内铝价格继续受到产量增产过快,而出口减少,国内供应相对充足的限制,不过铝价整体预期将继续受到成本上涨等因素的支撑,加上中国宏观政策的调控,特别是雪灾过后,能源、电力紧张等问题可能持续,这将进一步限制中国产量增长,预期后期国内铝价将会进行补涨,从而促使沪伦铝价比值回升,进行买国内抛伦敦的套利操作应会有较大的获利机会。 下面我们从当前的比值分析、国内外供求状况、进出口近况及基差结构等方面来考察当前的铝市跨市套利环境。 二、比值:处于记录低位 下图是2006 年初至今SHFE 期铝2 连与LME 三月期铝价格的比价走势。当前比值已经下移至历史低位,比值下移受到人民币升值的影响,另外沪铝入市资金相对稀少、库存持续增长,这也使得价格上涨缺乏动力,不过我们预期比值继续下移的空间已不大,后期在逐渐建筑工底后将会迅速回升。按照现货进出口贸易,基于当前的汇率、关税、运费等因素,沪伦两市针对于原铝(目前国内原铝出口关税15%)的出口盈利的临界比值约为6.1,而进口(目前国内原铝进口免关税)盈利的比值为8.5,确定的跨市套利比值临界区间为6.1~8.5,由于当前中国仍为铝的净出口国,我们主要关注铝的出口比值,其对铝市套利的影响较大(6.1将是当前沪伦铝价比值下移的最重要支撑位),当前沪铝主力0805 合约与伦铝3 月的实时比值位于6.5 左右,原铝出口处于亏损状态。 不过当前由于国家对原铝及各种铝材产品进出口关税的调控影响,国内铝出口逐渐向铝材产品转变,而当前部分铝材产品仍享受退税优惠政策,根据产品的不同出口退税为8%、11%不等,针对于享有8%出口退税的铝产品出口盈利比值为7.6(11%出口退税的出口比值为7.9),高于当前的沪伦铝价比值,有出口退税优惠的铝制品出口仍存在相当的利润。从前几个月的铝材产量及进出口情况来看,政策引导铝市的产业结构调整已经初现成效,近四个月原铝出现小幅的净进口,而铝制品的净出口逐渐增长,预期后期铝制品出口的增长将会促进国内原铝的消费,令国内铝的供应关系逐渐转变。 三、基差结构:双边综合基差结构对正套有利,但当前基差影响 当前伦敦市场呈现现货贴水的状态,近月价格低于远期价格,伦铝现货对三个月期贴水近40美元,沪铝期货亦呈现近月贴水结构,且近来受上海期货交易所铝库存大幅增加影响(最近一个月内增加5 万余吨,使SHFE 铝库存接近16 万吨),近月对远期合约贴水基差有所扩大,沪铝现货月对三个月期合约的贴水基差要大于伦铝合约,从而使得当前双边的综合基差结构对正向套利(买伦铝抛沪铝)更有利一些,不过当前隔月价差不大,伦铝的贴水基差亦可抵消部分沪铝的贴水基差,从而使得当前双边的综合基差结构对套利的影响亦不是很大,若后期沪铝库存下滑,贴水基差缩小,双边的基差影响则可能完全抵消。

不支持Flash

|

|||||||||||||||