|

|

供应预期变化 铝延续强势http://www.sina.com.cn 2008年03月13日 16:04 嘉益博华

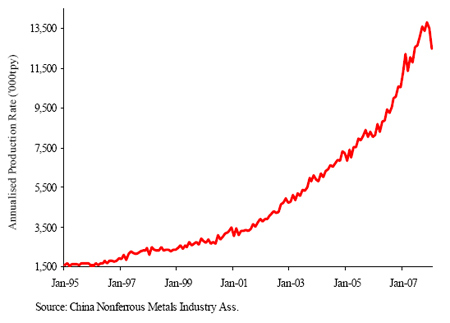

铝市场在2月整体延续1月后期的强劲上涨势头。虽然在国内春节长假期间,LME铝价波澜不惊,但节后一路高歌,到2 月28 日最高触及3150 美元/吨,直逼06年5月的历史最高点3300美元/吨。但相反,国内铝价在节前经过一波大幅上涨行情之后,涨势有所减缓,这主要是受天气及供应的逐渐缓解影响,同时长假后库存的大幅增加也使价格的上涨受到一定制约。截至2月最后一个交易日,LME3 个月期铝收于3106 美元,较1 月上涨14.6%;沪铝主力0805合约收于20160 元/吨,上涨3.3%。 全球铝供应预期减少 自1月中下旬以来,铝价突然发力展开强劲的单边拉升行情,LME3个月期铝在1月突破2600 美元关口之后在2 月又突破2800 美元,现在直指3000 美元大关。铝价的这种快速上涨受到中国雪灾期间一些铝冶炼厂因电力供应紧张关停或减产的刺激,显示中国供应面发生变化对于市场的巨大影响。 从上世纪90 年代起,中国一直是世界的铝主要供应国,因此今年雪灾造成的大量减产停产成为推动铝价上涨的一个重要因素。虽然随着灾害性天气逐步缓解,电网修复和电煤供应的恢复使冶炼厂恢复部分产能,2月13日中铝贵州分公司因雪灾导致停产的电解铝生产线恢复1%产能,8 台电解槽启动通电,但据估计,全部恢复生产仍需要一个艰苦过程。根据高盛的估计,雪灾令中国130万吨铝产能停产,占今年国内产量的8%,而国内铝价今年以来已上涨了9%。因冶炼厂恢复正常生产需6个月左右的时间,因此今年可能损失50万吨产量,雪灾也令250万吨产能延迟释放。 另外,中国的灾后重建将使铝需求增加,建筑工程及电网分别占国内铝需求的40%和20%。这些因素可能使今年中国铝供应小幅短缺10万吨,此前的预期则是过剩50 万吨。中国有色金属工业协会(CNIA)的数据显示1月中国的铝日生产速度出现该协会1999年开始记录数据以来的最大降幅(下降2800 吨/天),1月的产量为106 万吨,环比下降8.7万吨。考虑到大部分冶炼厂仍然关闭,2月的数据进一步下降。 除中国以外,目前主要的产铝国南非和塔吉克斯坦也因天气和电力问题出现减产情况。占全球铝产量3.6%的南非因发电产能投资缺乏遭受严重的电力问题。据路透社报道,南非国有电力公司Eskom 正采取多种方法平衡整个人口与工业之间的电力需求。 首先,Eskom 要求工业用户减少10%的电力消费。受此影响BHP Billiton 位于非洲的三座冶炼厂(Mozal、Hillside和Bayside)(总产能150 万吨/年)减产1.2 万吨/月,如果这样的减产一直持续到7 月,估计可能损失约7 万吨的铝产量。最坏的情况下,BHP Billiton 的冶炼厂将在2008 年关闭,可能减产125 吨,相当于全球铝产量的约3%。 其次Eskom 考虑从由其供电的两座南非冶炼厂和一座莫桑比克的冶炼厂回购电力,以解决该国的电力危机,如果进行,那可能造成全球市场一年损失约150 万吨的铝。与中国的情况不同,南非的电力短缺问题是由于投资缺乏造成的,因此需要几年,而不是几周的时间来解决(预计要到2013年)。无疑现有的铝开采和冶炼产量将受到影响,扩张计划将被推后。 塔吉克斯坦是最近一个因电力问题影响了金属生产的国家。严寒的天气和极低的水位制约了水电站的发电量。产能42万吨/年的Tursunzade 铝冶炼厂是塔吉克斯坦的主要经济来源,为保证电力供应,当局付出了很多努力,但电力供应还是削减到90%,每天被减少1000MW 的电力供应,相当于减少了3万吨/年的产能。不过预期第一季度结束后,结冰融化将使电力供应恢复正常。 可以预期,区域性的电力短缺势必影响全球现有的开采和冶炼产量,尤其是未来产能的扩张,从而造成供应增速的下降。而中国、南非和塔吉克斯坦等国受电力短缺和气候因素影响,产量已经受到冲击,这将引发今年铝市场的供应紧缩。产量受损的持续性是否会改变市场对2008 年供求关系的预期将是决定铝价走势的一个关键因素。如果产量持续受损,使得市场的焦点集中到供应面,引发市场对2008 年铝供求关系的重新评估,从此前普遍预期的过剩转向短缺,那将对价格趋势形成很大的冲击。

不支持Flash

|

|||||||||