|

|

棉花研究:牛市格局无疑 保持多头思路(2)http://www.sina.com.cn 2008年03月13日 09:20 倍特期货

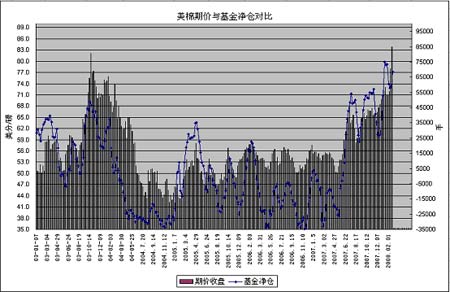

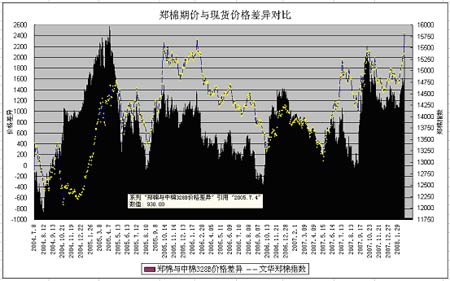

同时07/08年度国内棉花花产量仍保持较高水平,但种植成本仍会继续增长。国内外权威机构预测,2007/08年度我国棉花丰产的可能性较大。当然,这一点现在无法证实。 种植成本方面:受农资等价格上涨的影响,08年棉花种植成本仍会保持增加态势。有资料显示,2007年我国每亩棉花种植成本预计为930.8元,较上年度上涨7.07%,其中,种子费增加6.21%,化肥费用增加3.12%,农药费用增加2.79%,租赁作业费用增加 1.97%,人工成本费用增加10.57%,土地费用成本增加5.39%。 更重要的是,随着人民币升值加速以及国际贸易环境的变化,国内棉花需求增长速度开始趋缓。据海关统计数据显示,2007年全年我国服装及衣着附件出口1150.7亿美元,同比增长20.9%,比06年回落8个百分点,纺织纱线、织物及制品出口561亿美元,增长15%,比06年回落3.7个百分点。2008年仍将继续保持这种放缓的态势。 中国纺织品进口商会预测,受国际贸易环境、能源和原材料及劳动力成本上升等因素影响,预计2008年中国纺织品服装出口增速将减缓到15%左右,对棉花需求不会有大的突破。2007年我国化纤总产量可能突破2100多万吨,而且仍以15%以上的增幅递增,特别是粘胶短纤、涤纶短纤产能的增长突出,纺纱棉配比例趋于下降,如果按照2007年化纤产量推算,国内企业纺纱配棉比在55%以下,低于以往60%以上的比例。 三、目前的存在的问题 我们从利多和利空两个方面分析。 利多因素 美棉走出明确上涨形态 在农产品全线上涨和美国棉花减产已经成为定局的大背景,美国棉花已经走出明确的上涨趋势,第一目标指向03年的高点84美分,第二目标即为挑战历史高点95美分。技术强势不容置疑。(见图一) 从持仓看,资金高速流入棉花,美国棉花持仓已经接近30万手,资金的沉淀已经为行情向纵深发展做好准备。 从CFTC公布的持仓数据,截至2月29日,基金净多仓位为68448手,保持高位运行,同时多单比例保持在80%的合理水平。无拉高力量阶段性衰竭的迹象。(见图二) 利空因素 国内现货压力依旧沉重 与国际棉价加速上涨的不同,国内现货由于受到库存压力在短期难以有效消化,价格走势显得迟滞。中国棉花328B级棉花价格保持每天5-10元/吨的上涨幅度。(见图三) 现货上涨幅度明显落后期货,这使得两者的价差被急剧放大,截至3月3日,期现价差达到2026,进入2000~2400的高风险区间。(见图四) 在此,若棉花现货价格补涨幅度依旧偏弱,则投资者必须要做好多单滚动操作的准备。 四、结论和策略 我们认为,棉花进入牛市运行的格局是明确的。同时,在美国棉花播种面积减少趋势继续明朗的背景下,棉花价格将进入进一步趋强的节奏。目标即为挑战历史高点。我们认为高点也会被刷新。 策略是:保持多头思路,同时密切关注期现的价差。从两者的变化看,由于资金集中运作远期合约,将使期现价差保持在1200元上的高水准运行,但在更高的位置,则必须注意多单的换手节奏。 从国内期货棉花的运行看,总体看法是:将脱离原有的12200~15500区间,运行到15500~18000的新区间,甚至区间高点将被很快成功突击。 这是清晰的牛市,保持多头思路。 倍特期货 李攀峰

不支持Flash

|

|||||||||||||||