|

|

现货吃紧 豆市维持牛市格局http://www.sina.com.cn 2008年03月07日 10:08 五矿实达

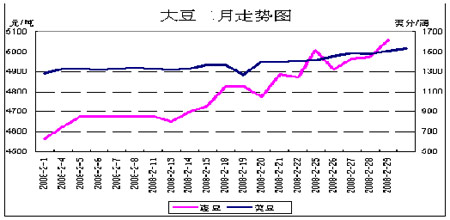

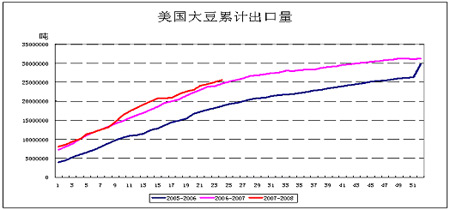

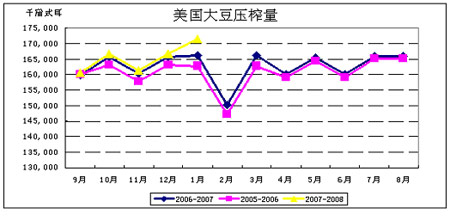

一、本月行情回顾 2008年2月的大豆行情可谓气势如虹,市场价格是新高不断。外盘方面,受到中国因雪灾害需大量补充油脂的消息刺激,CBOT市场以豆油为首的期货品种开始不断创出新高,受豆油的带动,CBOT大豆期价也是新高不断,并且期价成功站上了1500美分之上。国内方面,虽然中间有春节长假,但是期货市场的火暴并没有就次停止,在豆油期价的带领下,连豆期货走势也是非常强,期价再创新高,并且成功站上5000元/吨。 二、美国大豆需求持续走强 如下图,07/08年度的出口一直保持了强劲,这也是支撑CBOT价格的重要因素。虽然CBOT期价不断创出新高和海运费的回升增加了大豆的出口成本,但由于需求不断增加尤其是中国需求,美国大豆的出口连续增加,美国07/08年度大豆周净出口维持在近三年同期最高。美豆出口的强劲恢复,必将支撑大豆期价走高。值得注意的是,随着美国谷物、油籽出口保持强劲,巴拿马型船运费开始回升,关注这是否将对美豆出口构成压制。 另一方面,美豆07/08年度的国内压榨一直维持了相当的强势,持续维持了近年新高。强劲的美豆国内压榨将继续对期价构成支撑。 三、美国农业部二月报告数据对大豆利多 USDA预计08/09大豆播种面积为7100万英亩,比06/07年度增加740万英亩。增加的土地来源于玉米、棉花以及部分双季收割地。如果大豆单产为42蒲式耳/英亩,08/09年度大豆总产就将接近于30亿蒲式耳,比07/08年度增加近4亿蒲式耳。由于高价位以及其他国家大量播种大豆,大豆的使用会出现略微的减少。从07/08年度1.8亿蒲式耳的年末库存来看,08/09年末库存预计为1.69亿蒲式耳,只有少量的增加,但年末库存的具体数据还得取决于大豆的实际播种量。USDA相信市场仍需高价才能为大豆争取更多的土地。

表1 USDA 展望论坛报告。(百万英亩,百万蒲式耳) 四、07/08年度南美大豆增产幅度有限 截至2月22日,巴西大豆收割进度为11%,前期的降雨使收获工作受到一定影响,收割进度较去年同期落后3个百分点。对于今年大豆产量,各机构持有不同预期,预测范围为5820-6090万吨。其中巴西农业部预计产量5850万吨,Agroconsult公司预测数据为6090万吨,美国农业部的预期值6050万吨。去年巴西大豆产量5900万吨,综合各方面的数据,今年巴西大豆产量有望增加,不过增加幅度预计不大。阿根廷农业部发布的2月份报告显示,今年阿根廷大豆产量为4500-4800万吨,基本符合市场预期。各主要分析机构对阿根廷大豆产量预期值为4400-4800万吨,美国农业部的预期值为4700万吨。去年阿根廷大豆产量为4720万吨,各项数据的对比显示今年阿根廷大豆高于去年的可能性较小,整个南半球大豆产量增加幅度微小。如果阿根廷天气状况变差,南半球大豆产量甚至会低于去年。在全球豆油需求持续上升的背景下,南美徘徊不前的大豆产量使本年度大豆供给偏紧的局面持续。

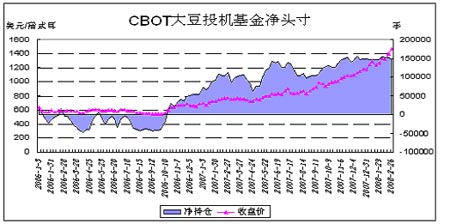

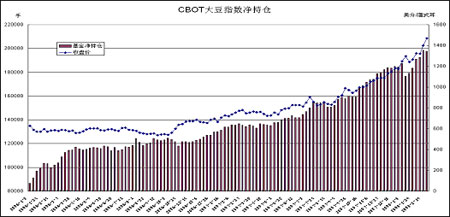

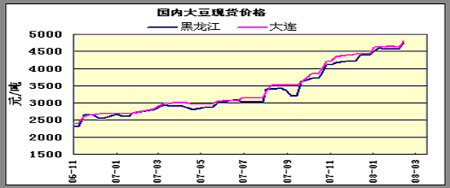

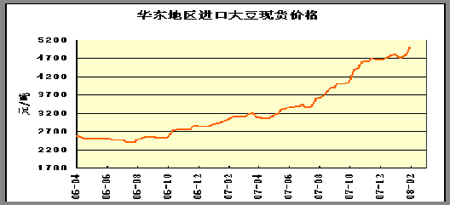

表2 各机构对2008年南美大豆产量预测。(单位:万吨) 五、指数基金继续增持大豆期货净多单 截至2月26日,美盘投机基金持有的大豆期货净多单为145257张,较前一月减少2732张,净多单占总持仓量比例为24.4%,较一月前下降1.5个百分点。投机基金在大豆市场上增加投资的热情并不很高,净多单数量有小幅的减少,但是净多单占总持仓比例仍处于一个相对较高的位置。 指数基金方面,截至2月26日,美盘指数基金持有的大豆期货净多单为197819张,较前一月增加14238张,净多单占总持仓量比例由一月前的23.15%上升至24.14%。截至2月26日,指数基金所持大豆净多单已连续几月保持在记录高位上,显示指数基金仍然看好大豆市场,是推动大豆价格上涨的主要力量。目前指数基金在农产品市场上的投资热情仍然高涨,后期很可能会继续增持大豆多单,推动大豆期价的上涨。 六、国内大豆现货保持坚挺 后市仍将走强 近段时间以来,国内大豆价格持续上涨,黑龙江油厂的大豆收购价格涨幅达到400―600元/吨,港口进口大豆分销价格较上周同期涨幅达到了200―300 元/吨。近期CBOT大豆期价在供需形势以及宏观经济等因素的影响下不断创出合约新高,也带动了国内油脂油料市场的全面看涨后气氛,且近期国内豆油、豆粕价格的持续上涨,北方油厂的压榨利润较前期好转,加之黑龙江省内大豆原料紧缺,油厂库存不足,因此促使各家油厂高价位补充大豆。 随着远期原料成本的不断高企,国内进口大豆分销价格也“水涨船高”,但贸易商惜售心理浓厚,市场可供分销数量反而有所下降。分析认为,黑龙江产区油厂高价补充库存,国产大豆价格仍有望进一步走高,具体分析如下: 其一,外盘提振国内油、粕价格攀升,产区油厂高价争抢豆源。节后以来,CBOT大豆期价受到大宗商品原油期价劲升,再度引然生物燃料题材炒作升温以及全球大豆需求旺盛等利多因素支持,不断创下合约新高,也推动了国内豆油和豆粕价格不断攀升。同时,国内豆源紧缺,多数油厂大豆库存不足,因而促使产区油厂高价争夺豆源。 其二,远期到港进口大豆成本持续高企,后期国内市场需求仍将缓慢恢复。外盘持续创下合约新高,加上国际干散海运费的持续高位波动,远期国内到港的进口大豆完税成本持续高企,按照目前的价格来估算, 4月船期的南美大豆到港完税理论成本约为5250―5350元/吨,4月船期的美国大豆到港完税理论成本约为5720元/吨。 七、国内油脂价格持续飙升 进入2008年之后,国内油脂价格上涨步伐进入疯狂阶段,连续数日上涨百元以上行情已经成为一种常态,每天的价格都在创造历史新高。截至2月28日国内大连地区四级豆油报价14000元/吨,较2007年底上涨2500元/吨,较2006年底上涨 6600元/吨。山东地区四级豆油报价集中在14300元/吨,较2007年底上涨3000元/吨,较2006年底上涨6950元/吨。广东地区四级豆油报价14000元/吨,较2007年底上涨2800元/吨,较2006年底上涨6600元/吨。

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||