|

|

套利月报:铝跨市反套机会可关注(2)http://www.sina.com.cn 2008年02月18日 08:43 嘉益博华

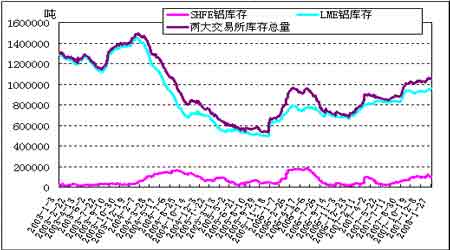

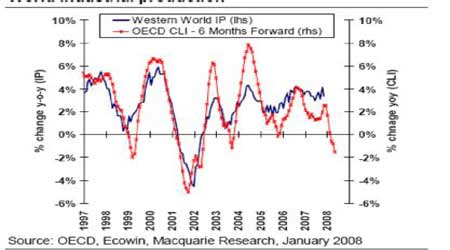

四、国内外供求状况及国内进出口分析 世界金属统计局(WBMS)最新公布的数据显示,07年前11个月全球铝市供应过剩34.1万吨。 1-11月原铝需求为3438 万吨,较去年同期高出294.2 万吨。07 年1-11 月产量增加375.3 万吨至3472万吨,全球铝产量较2006 年1-11 月增加12%。截至11 月末,全球库存仅为不到269 万吨,相当于刚刚超过四周的需求量。在伦敦、上海和东京三个交易所持有的总库存量增加至104.3 万吨。从供需数据看,国际铝价仍存在一定的供应过剩压力。而根据中国国家统计局的统计显示,07 年12 月份中国原铝产量113.8 万吨,同比增长28.0%,全年累计生产1228.4 万吨,同比增长33.8%。国内原铝需求同样呈现高速增长,一方面由于经济的高速发展带动了国内铝真实消费的增长,同时由 于铝价相对低廉对其它金属的替代进一步增加(特别是铜),另一方面是铝半成品的出口增加拉动了原铝的需求(为避免对原铝15%的关税)。 图:全球两大交易所铝库存走势 从进出口情况来看,据中国海关公布的最新数据显示,受相关调控措施及国内外价差的影响,中国原铝出口持续大幅减少,而铝制品出口大幅增加。中国在近三个月实际上成为原铝的净进口国,07 年12 月出口原铝10,884 吨,而进口原铝12,260 吨,净进口1,376 吨;12 月份铝材出口171,838 吨,07 年全年累计出口185.3 万吨,同比增长49.5%,07 年全年铝材累计净出口116.3 万吨,净出口比06 年增长了约110%。铝材出口的大增大大带动了国内对原铝的消费,同时也显示国内铝产业结构得到了明显的优化与升级,沪伦铝价的比值在后期可能会因铝制品的出口带动而逐渐建底回升。 五、政策调控及中国雪灾的影响 由于电解铝行业属于高能耗产业,而且近几年产能增长过快,投资过热,国家逐步加大了对铝行业的调控力度,今年在去年之后继而对铝行业实施了差别电价和取消优惠电价的措施,提高了铝行业的生产运营成本。同时在进出口关税上也加大了调控力度,先后取消了铝条、杆、型材及异型材、铝丝等8 个税号的出口退税,并自9 月1 日起对非合金铝条、杆等征收15%的暂定关税,而对未锻轧非合金铝进口实行零关税,进口关税降低而出口关税增加势必导致短期内大量铝及铝材滞留在国内,加大国内市场的供应,从而限制国内价格的上涨,缩小电解铝行业的利润,使投资逐步降温。同时,国家提高了铝行业的准入门槛并加快了淘汰落后产能的速度,要求“十一五”期间淘汰电解铝小型预焙槽能力65 万吨,其中2007年淘汰10 万吨。另外,在近一个多月里,在中国南方大部分地区遭受几十年不遇的雪灾,诸多省份出现电力紧张,导致一些铝冶炼厂疲纷纷限产或关闭产能,并且由于雪灾破坏了部分电力设施,这令后期的产量供应也存在忧虑。因此,在国家宏观调控 的作用下,可以预期明、后年铝产量的增长将会逐渐放缓。而国内后期经济仍将会保持强劲增长,主要用铝部门的需求出仍会保持强劲,价格优势带来的替代效应会进一步扩大,加上大量加工、产 业升级项目开始投产,国内原铝消费仍会旺盛增长,这将可能导致中国在明、后年逐渐从原铝的净出口国转变为净进口国,这将也对后期的跨市套利产生重大的影响。 六、宏观经济因素影响 从经济发展前景来看,国内方面,经济持续呈现高速发展,带动铝产量和消费都高速增长。中国国家统计局公布, 2007 年国民经济保持平稳快速发展,呈现出增长较快、结构优化、效益提高、民生改善的良好运行态势。初步核算,全年国内生产总值246619亿元,比上年增长11.4%,加快0.3 个百分点,连续五年增速达到或超过10%。分季度看,一季度增长11.1%,二季度增长11.9%,三季度增长11.5%,四季度增长11.2%。分产业看,第一产业增加值28910 亿元,增长3.7%,回落1.3个百分点;第二产业增加值121381 亿元,增长13.4%,加快0.4 个百分点;第三产业增加值96328亿元,增长11.4%,加快0.6个百分点。固定资产投资快速增长,房地产开发投资明显加快。全年全社会固定资产投资137239 亿元,比上年增长24.8%,加快0.9 个百分点。其中,城镇固定资产投资117414亿元,增长25.8%,加快1.5 个百分点(12 月份16809 亿元,增长19.6%);农村固定资产投资19825 亿元,增长19.2%。全年房地产开发投资25280 亿元,比上年增长30.2%,加快8.4 个百分点。总体来看中国经济的高速增长将继续使国内铝需求保持旺盛,呈现产需两旺的局面。 国际方面,近期公布美国及其它地区经济数据参差不齐,经济数据仍多显疲弱,欧美等发达国家的经济前景存在减速的风险。预示经济未来成长的领先指标OECD 领先指标持续下滑,最新公布的11 月份的OECD 综合领先指标数据再次下降0.7 个百分点,至-1.5%,OECD 综合领先指标从6 月份的2.5%连续6个月下降。综合指标的下降受到了美国和欧盟指标下降带动,日本的前景也依然 非常暗淡。欧盟领先指标的六个月变化速度从前一个月的-0.7%下降至-1.0%,同期美国从-0.5%下降至-1.9%,日本从前一个月的-5.5 上升至-5.0%,中国保持不变,仍为15.9%。 图:OECD 领先指标预示西方国家工业产出会急剧下降 综上所述,现阶段国家仍处于对国内铝行业的紧缩调控期,国内产量增长巨大,一系列措施也对国内铝价起到压制作用,促使沪伦铝价比值进行振荡筑底,当前铝材(享有退税的)出口盈利的比值目前会成为比值(7.7)上升的阻力位,而原铝出口盈利比值(6.2)会成为比值波动的支撑位,长期来看,随着比值逐渐下移,宏观措施引导国内铝产业结构的调整,铝制品(成品/半成口)加工能力的不断增长,铝出口向铝制品形式转移,国家原铝进出口地位转变,预期沪伦铝价比值在振荡建底后会得到逐渐回升,加上当前两市基差结构利于反套,铝市当前存在着较为有利的反套环境和机会。 嘉益公司研究员:杨东升

【 新浪财经吧 】

不支持Flash

|

||||||||||||