|

|

套利月报:铝跨市反套机会可关注http://www.sina.com.cn 2008年02月18日 08:43 嘉益博华

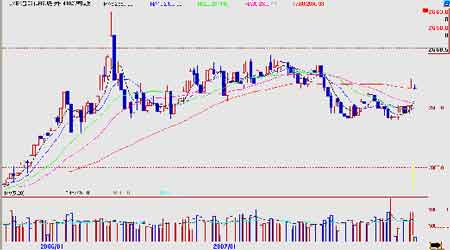

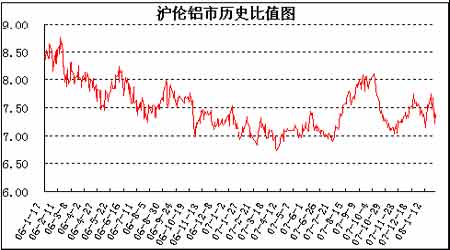

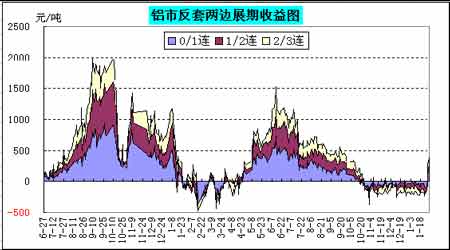

一、铝市行情简述 铝价在美国次按危机爆发下跌之后,在2400 美元附近得到支撑,近几个月在2400 至2600 美元的区间内横盘整理,价格受到中国高产量及欧美发达国家经济前景堪忧的拖累,徘徊于近两年的低位。1 月份以来铝价呈现技术性反弹,并且受到成本上涨、电力紧张等因素的支撑,价格逐步走出低位振荡区间,在1 月底三个月期铝价格收于2711美元,较前一个月收盘价上涨12.7%。国内上海铝期货合约在反弹阶段的上涨目前较伦敦要滞后一些,主力0803 合约从12 月底的18180 元上涨至1 月底的19510 元/吨,涨幅7.3%,国内铝价格继续受到出口减少国内供应相对充足的限制。不过铝价整体预期将继续受到成本上涨等因素的支撑,加上电力紧张等因素料将导致中国、南非等地区减产,国内外铝价有望获得进一步的上涨。 关于铝市场的跨市套利,1 月份沪伦铝价三个月期对应比值仍处于低位区间波动,但我们仍然预期随着国内铝产业结构的调整升级,铝进出口贸易将再次增加,由此带动市场将继续呈现出较好的跨市套利机会,沪伦铝价的比值在后期可能会逐渐构筑一个阶段性底部,沪伦铝价比值会适当回升,当前做反套赢利的机会较大。下面我们从当前的比值趋势、国内外供求状况、进出口近况及基差结构等方面来考察当前的铝市跨市套利环境。 图:LME3月期铝周K线图 二、比值分析 下图是2006 年初至今SHFE 期铝2 连与LME 三月期铝价格的比价走势。如图示,沪伦铝价比值8-11 月份经历一次较大的波动回升之后再次下滑至7.0 附近的位置,在7.0 位置止住下跌趋势,近三个月来比值在7.0以上呈现波动整理。 当前,按照现货进出口贸易,基于当前的汇率、关税、运费等因素,沪伦两市针对于原铝(目前国内原铝出口关税15%)的出口盈利的临界比值约为6.18,而进口(目前国内原铝进口免关税)盈利的比值为8.68,确定的跨市套利比值临界区间为6.18~8.68,由于当前中国仍为铝的净出口国,我们主要关注铝的出口比值,其对铝市套利的影响较大(6.18将是当前沪伦铝价比值下移的最重要支撑位),当前沪铝主力0804 合约与伦铝3 月的实时比值位于7.2 左右,原铝出口处于亏损状态。 不过当前由于国家对原铝及各种铝材产品进出口关税的调控影响,国内铝出口逐渐向铝材产品转变,当前部分铝材产品仍享受退税优惠政策,根据产品的不同出口退税为8%、11%不等,针对于享有8%出口退税的铝产品出口盈利比值为7.7(11%出口退税的出口比值为8.0),高于当前的沪伦铝价比值,有出口退税优惠的铝制品出口仍存在相当的利润。从前几个月的铝材产量及进出口情况来看,政策引导铝市的产业结构调整已经初现成效,近三个月原铝出现小幅的净进口,而铝制品的净出口逐渐增加。 图:2006年以来沪伦铝价比值走势 三、两市基差结构分析 比值是跨市套利的核心,但两市升贴水结构对套利也具有非常重要的影响,它决定了两市持仓的展期收益或损失的大小。当前伦敦市场呈现现货贴水的状态,近月价格低于远期价格,伦铝现货对三个月期贴水近40美元,而国内现货月对三个月后合约价差由前期的贴水逐渐缩小,甚至出现小幅升水,双边基差结构逐渐演变得对反向套利持仓有利。展望后期走势,LME 库存仍在持续增加(从年初的70 万吨增加至当前的95 万余吨),LME 铝价的现货贴水将会维持并可能适当扩大,而国内方面由于电力紧张等原因造成产量减少,供应将有可能趋于紧张,上期所铝库存亦呈现减少,这将支持现货月价格走强,形成现货升水。因此,近阶段,两市的综合基差结构预期将会向对反套持仓有利方向移 动。 图:铝反向跨市套利(买国内抛伦敦)双边展期收益

不支持Flash

|

|||||||||||||||