|

|

汇率因素是引发棉花市场牛市调整的关键(2)http://www.sina.com.cn 2008年02月15日 09:07 长江期货

2.时间周期分析 从纽约30年的棉花价格走势图可以发现一些重要的时间周期循环。 30年周期:1972―2002年年初,历时30年,纽约棉价在30美分/磅一线形成了两个重要的底部,该底部的可靠性大大增强。2001年年底纽约棉价在28美分/磅一线形成的底部在未来很长时间之内,已经很难被突破了,因此,有了一个重要底部的参考,对于分析未来的走势和把握未来的时机,提供了重要的参考依据。 15年周期:在30年周期上,可以将其细分为两个15年的运行周期,图上在1986年出现了一个30美分的低价格区域,基本上介于两者之间,为15年周期。按照这个15年周期可以导致推测,在未来的2016年前后,也将出现一个重要的底部。 6年周期:从1974年开始,我们可以发现棉花的波动呈现一个很强的周期性。1974-1980,1980-1986,1986-1991,1995-2001,这些可以看作是棉花波动的“单方向大周期”:6年一个周期,形成了棉花在这一期间的单方向走势,从一个阶段低点到另一个阶段高点。这其中,我们又可以看到,几乎在每个“单方向的大周期”当中,也就是每个6年当中的第3年,将会出现一次本轮趋势行情当中的小转折,也就是最好加仓点,然后继续趋势方向。具体情况可看图中的1977年、1983年、1988年、1998年和2004年年末。 根据30年周期和15年周期的分析,2001年形成一个重要的底部之后,在未来的2016年还会出现另一个重要的底部,在两个底部之间,应该有一个重要的高点。下面通过其他周期来大致推测这个高点所在的时间。 在图上可以看到:高点之间也存在一个15年的时间周期:1980年高点97美分/磅与1995年高点117美分/磅,期间间隔15年,为一个15年的周期。由此可以推测,1995年之后的15年,大致在2010年,形成重要高点的可能性较大。 目前在2004―2010年,期间历时较长,中间还有几个反复,演变方式较为复杂,可能还有几个次级别的高点和低点,也可以按照同样的方法来大致推测。在2008年可能还有一个次低点出现,属于大涨前蓄势、上涨中回调的可能性较大。 由于前一个大周期是1995-2001年6年之中由115美分高点到28美分的大幅下跌过程,而2001年的低点也成为了近30年的最低点位,并由此产生了一波延至去年的大幅上涨行情,随后行情回落至43美分低点。结合前面的周期分析,我们可以推断,2001年将是最近一个6年上涨大周期的开始,2004年年底为一个阶段低点,2007/2008年度介入的最好区间应该在58-63美分之间。而目前棉价运行在冲击2010年牛市巅峰的周期内。 下表是对1973年以来各个价格区间段的时间统计。 1973年以来各个价格区间段的时间统计

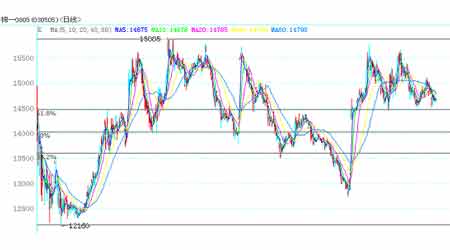

此外,统计发现:谷出现的月份为12、10、8、7,基本上归属每年的下半年,12月份出现的几率最高,这与新棉大量上市是相对应的。峰出现的月份为11、10、9、8、7、5、4、3,而12、1、2月份没有,这也与每年11月中旬后新棉大量上市有关。 二、郑棉市场技术分析 郑棉日k线黄金分割图显示,期价运行的分布区间如下:14500元以下为低价区,14500-15200元属于中价区域,而15800元以上将是典型的多头陷阱。我们认为在14200-14400区域支撑性很强,长期看,郑州棉花期货存在波浪式推进行情的可能。 入市时机选择方面,通过历史数据分析我们可以得出以下结论:首先,假如当年产量远高于上年,那么9-12月份棉花收购价格一般是一个走低的过程,反之亦然。其次,每年的12月中旬棉花收购价格达到一低点,而在3、4月份达到一相对高点。 第四部分 结论 春节后阶段性的供求缺口仍然是郑棉期货炒作的重要题材。振荡重心上移、波动频率加快将成为2008年棉花期货市场的行情特征。 从国内看,棉花期价与硬麦期价比值在8.4-9.6,与强麦期价的比值在7.0-9.0;在美国,大豆期价与棉花期价的比值在8-13,小麦期价与棉花期价的比值在5-10。现阶段,美国的棉豆比价和棉麦比价都突破长期比价区间,显示美国棉花种植面积和产量的减少难以避免,美棉期价有强烈的补涨要求。根据比价分析预测,未来两年美棉有上冲81美分的动能。而根据国内的棉麦比价,在远月硬麦期价波动不大的情况下,2008年,郑棉807合约的定价应在14500-16000元之间。今年汇率变动对棉价有很大影响,如果过度跟涨美棉,2008年后半年可能冲高回落。而时间周期分析显示,美棉2009年还会冲击新高,所以大投行做多的是2010年的合约,2008年的棉花行情可能只是预演。 长期看,农产品能源化的趋势仍将推动棉价重心上移,2010年美棉期价有望冲击90美分以上的高价区间,而郑州棉花期货也存在波浪式推进行情的可能。 近年,虽然国内棉花依旧产不足需,但由于人民币升值等原因导致纺织品出口增速有所减缓,短期内原料市场供应较为充足,总体看国内棉花市场保持基本稳定。不过,春节后阶段性的供求缺口仍然是郑棉期货炒作的重要题材。振荡重心上移、波动频率加快将成为2008年棉花期货市场的行情特征。 长江期货 黄骏飞

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||