|

|

汇率因素是引发棉花市场牛市调整的关键http://www.sina.com.cn 2008年02月15日 09:07 长江期货

第一部分 基本面分析 一、全球棉花市场产销形势分析 2007/2008年度全球棉花产量预计为2570万吨,同比减少4%。全球棉花消费量预计为2720万吨,同比增长2%,供需缺口为150万吨。全球期末库存预计为1120万吨,棉花进口量为890万吨,同比增长9%。中国的进口量预计为320万吨,较上年度(230万吨)大幅增加。美棉出口预计减少,印度和巴西的棉花出口预计增加,占全球棉花出口的份额扩大。同时,乌兹别克斯坦、西非地区和澳大利亚的棉花出口预计减少。2007/2008年度前5个月,北欧到岸价A指数平均值为69美分/磅,同比上涨10美分。ICAC的2007年价格计算模型显示,2007/2008年度北欧到岸价A指数平均值为67美分(95%可信区间为61-72美分),主要变数是中国以外地区的库存消费比和中国的库存消费比。2007/2008年度国际棉价上涨的根据是中国以外地区的库存消费比从58%下降到53%。 尽管2007/2008年度国际棉价预计同比上涨14%,但2008/2009年度全球植棉面积预计同比增长不到1%,为3390万公顷(5.085亿亩)。2007/2008年度,棉花价格上涨没有和竞争作物同步,因此影响到了2008/2009年度的植棉面积。2008/2009年度,中国和印度的植棉面积预计小幅增长,巴基斯坦的植棉面积保持稳定,而美国的植棉面积继续减少。全球其他地区的植棉面积预计达到1100万公顷(1.65亿亩),同比增长5%。同时,全球棉花平均单产预计提高4%,棉花产量预计达到2690万吨,同比增长5%。全球棉花消费量预计为2750万吨,同比仅增长1%,原因是棉花价格可能保持坚挺。下年度,全球棉花产需缺口仍然较大,期末库存预计下降到1070万吨,同比减少5%。全球棉花贸易量预计为870万吨,中国进口需求的增加将抵消掉其他地区进口量的减少。中国财政部公布的2008年棉花进口滑准税显示,计划外配额的滑准税由6%-40%下调到5%-40%。但滑准税配额数量对国际棉价的影响远大于税率的影响。 ICAC全球产销存预测(同比统计)

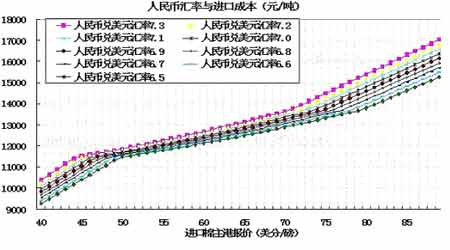

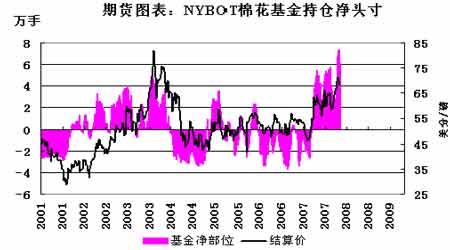

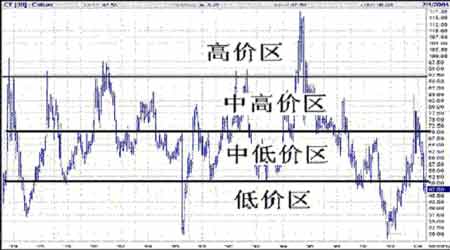

二、国内棉花市场的产销分析 据中国棉花协会1月份最新调查预测,2007年全国棉花面积增加,单产下降,总产比上年略增,预计总产为780万吨,较上月预计数增加30万吨,再创历史新高。本期棉花产量增加的主要原因是,根据最新农业普查结果,一些棉区棉花种植面积较原预计增加,且籽棉衣分有所调整。2007年12月份,全国棉花收购接近尾声,收购进度接近总产量的85%,收购价格小幅下跌。国内皮棉销售情况没有明显变化,价格保持基本稳定。纱产量及纺织品服装出口继续增长,增速同比回落。受配额即将到期影响,当月棉花进口数量大幅增加,但全年进口量同比仍然减少。 消费方面,受次级贷款危机影响,全球经济放缓,可能影响我国纺织品出口。纺织品服装出口经过两个月回落之后,去年11、12月份略有回升,但增幅仍然减少。据海关统计,2007年11月份,中国出口纺织品服装150.28亿美元,较上月增加0.79%,较2006年同期增长18.14%,增幅较上月减少2%。其中纺织纱线、织物及制品出口51.91亿美元,同比增长23.16%,服装及衣着附件出口98.37亿美元,同比增长15.66%。2007年,我国规模以上企业纱产量1996万吨,同比增长16.7%,纺织品服装出口1712亿美元,同比增长18.9%,增幅较2006年明显减缓。全球纺织业市场前景不确定性日益增高,这与全球信用危机以及美国、欧洲的经济成长减缓的趋势一致,将对成衣零售销售带来冲击。美元急贬、原油价格持续攀升以及中国大陆纺织品输欧即将解除设限,这些都宣告着重大的改变。企业受到美国经济走缓的影响,将产生零售业销售衰退的结果。欧盟将自明年起对大陆纺织品取消数量设限,美国也将于后年跟进。由于美欧可能树立新的贸易障碍,因此,纺织业贸易的自由化可能引发全球采购趋势的大幅变更。人民币升值等原因导致纺织品出口增速有所减缓,短期内原料市场供应较为充足,但总体看国内棉花依然产不足需。 第二部分 其他热点因素 一、政策因素 宏观方面,2008年中国宏观调控的首要任务是防止经济增长由偏快转为过热、防止价格由结构性上涨演变为明显通货膨胀。2008年要实行稳健的财政政策和从紧的货币政策,严格控制倾向信贷总量和投放节奏,这是中国实行了十年稳健货币政策之后的首次调整。2007年以来,为控制信贷过快增长,国家多次上调存款准备金率。12月初中央经济工作会议确定2008年的货币政策由适度从紧转向从紧,纺织企业资金紧张问题将更加突出。 国家收储政策方面,国家出于保护棉农及涉棉企业的利益,推出了收储政策,分别于2004年8月和11月对2003年陈棉及2004 年新棉进行收储。其中,2003年陈棉以最高限价13100元/吨收储,2004年新棉以最高限价11500元/吨收储。去年新疆棉13500元/吨收储价表明了国家收储政策的出台对棉价的止跌企稳起到了举足轻重的作用。 进口配额政策方面,我国棉花生产和消费的市场很大,棉花既要与国际接轨,又要兼顾棉花各产业链条的利益。1%税率棉花进口关税配额数量为89.4万吨,追加多少滑准税配额是我们关注的焦点。 税收政策方面,2007年多数省市实行农业税全免政策,纺织品的出口退税幅度较上年减少,新实施的纺织品出口关税制度将推动国内纺织服装出口行业的结构性调整。2008年新的滑准税政策与2007年相比有适当调整,调整的内容主要有三个方面:一是最低税率下调一个百分点,由原来的6%下调到5%,最高税率保持40%不变;二是将公式系数Pt由8.8调整为8.686,α为2.526%不变;三是对于完税价格高于11397元/吨的进口棉,按570元/吨的固定关税征收。总体2008年的进口成本在同等情况下低于07年的进口成本,但当进口皮棉低于45美分/磅时,2007与2008年成本相同。在执行滑准税阶段,即当主港报价在45-71美分/磅之间时,2008年进口成本比2007年低123-134元/吨。当主港报价高于71美分/磅后,2008年与2007年的进口成本差保持适当斜率运行,起点为71美分/磅对应为131元/吨,随后进口棉主港报价每上升1美分,2008进口成本多节约11元/吨。在滑准税率阶段,汇率的波动对进口成本的影响最低,在45-78美分/磅之间,1000个基点升值幅度对成本的影响仅为41-99元/吨。但当执行从量计征后,以7.3000的汇率开始计算,人民币兑美元汇率每升值1000个基点,同等情况进口成本可下降179元/吨,且主港报价每上升1美分/磅,成本在同等情况下可多节约2元/吨左右。进口棉主港报价越高,汇率对进口成本的影响越大。因此来看,2008年进口皮棉仍摆脱不了人民币升值的影响,当然如外商以人民币报价将不存在此系列问题。 二、纺织品行业发展环境 中国输欧纺品限制即将自明年1月1日起取消。中国同意明年实行出口控制措施,以避免重演2005年因中国进口激增而导致重设配额的格局。中国将不会在2009年继续实行出口控制,届时也轮到美国取消对中国的配额限制,故对采购趋势将带来重大改变。欧洲与美国的进口商会期待在未来实行新的贸易武器,如目前较少实行的反倾销、反补贴的关税。新的环保规定,如欧洲的REACH,可能会导致亚洲的生产成本提高,长期来看,欧盟与美国将可能对来自中国与其他国家的污染产业进口品课征税金,人纤成衣的进口可能会受到影响。 三、世界石油价格的变化 这关系到棉花替代品(化纤)价格的变化。原油价格上涨会导致化纤价格走高,棉花的市场份额有望扩大。世界原油价格居高不下,导致化纤价格一直维持在较高价位。供求关系造成粘胶纤维水涨船高,无形中封杀了棉花价格下跌的空间。石油价格飙涨也影响全球纺织业,聚酯价格会因飙高的原料成本而上扬。由于中国近年来产能大幅扩充,亚洲面临短纤纱市场生产过剩的问题。中国的聚酯产能利用率不佳,而由于乙二醇产量不足,导致成本上扬。除非欧洲在2008年进口需求大增,否则持续上升的纤维价格将压低亚洲的纺织品产量。 同时,化肥价格也随石油价格提升,将导致农业生产资料价格一路上涨。去年棉花生产成本增加85元,相当于籽棉产量20公斤/亩的产值,抵消了26%的增产效应,而去年三四月份农资、化肥和农药还没有涨价,但是今年生产资料继续上涨,棉花生产成本有所提高。 四、天气因素 气候变化难以预料。2003年我国棉花种植面积增加22%,但是由于后期天气原因,受雨涝和病虫害的严重影响,造成最后总产大大低于预期。如果今年又遭遇厄尔尼诺天气,干旱和凉夏对棉花生产不利,因此,提高单产的难度增大,预测黄河流域的棉花可能减产。2007年湖北部分地区的棉花质量不符合交割要求,正是受到天气因素影响。 五、汇率及利率变化 目前需特别关注人民币的升值问题,尽管世界主要工业化国家希望人民币升值,最终将给全球经济带来好处,但它最终可能成为中国经济的一个祸害。如果人民币出现10%以上幅度升值,国内棉花市场将受到进口棉竞争力增强和纺织产业需求衰减的双重打压。而央行升息将增加企业资金成本,减少投机资金。短期美元对欧元,以及对一系列的发展中国家货币的贬值也会影响纺织业。对欧洲进口商而言,美元贬值代表2008年进口成本降低,连锁店零售金额下降,利润增加。在美国市场方面,进口商则可能必须吸收美元贬值的成本。特别是人民币兑美元的重新估价,在中国价格已于2007年调升的状况下,会让零售商更加难以接受。 人民币升值速度在不断加快,2008年1月份,人民币兑美元升值幅度达到1.63%,分别是2007年1月份和2006年1月份的4倍和14倍。人民币升值速度加快后,外棉进口成本的下降幅度也随之增大。当人民币汇率升值到6.4041后,如果要外棉进口成本继续保持在目前的水平上(13830元/吨),国际棉花指数(M)需由目前的75.39美分/磅上涨到84.58美分/磅,上涨9.19美分/磅,涨幅12.19%,平均每月上涨1.32美分/磅。棉花期货市场外强内弱的格局难以避免。 六、NYBOT棉花期货持仓结构的影响 根据CFTC报告,截至1月29日当周,基金在棉花期货上减持多单15315手,同时减持空单2506手,净多单持仓由之前一周的73521手减少到当周的60712手。指数基金在棉花期货和期权上的净多单由之前一周的107054手增到当周的104971手。 我们注意到,当美棉连续合约价格第二次站稳70美分时,商业性净空单较前次冲击70美分时大幅减少了约1.5万张。美棉期价在投资基金买盘的激励下涨至2004年年初以来的高点时,基金净多头寸比例较前次达到70美分以上时减少了6%,净多比例仅为20%,较35%-40%的净多极限水平有很大差距。可见,看涨成了纽约棉花期货商业套保和投资基金的共识,后续做多能量充沛。 综合来看,受美国农业部对产量调减、消费调增,以及基金的推动,美棉价格明显处于上涨趋势之中,所以可以预期基金的操作策略将会继续增多减空,后期纽约棉花的价格盘稳70美分一线后,有望继续上攻。 国内棉花虽然依旧产不足需,但由于人民币升值等原因导致纺织品出口增速有所减缓,短期内原料市场供应较为充足,总体看国内棉花市场保持基本稳定。不过,春节后阶段性的供求缺口仍然是郑棉期货炒作的重要题材。振荡重心上移、波动频率加快将成为2008年棉花期货市场的行情特征。 第三部分 棉花市场技术面分析 一、美棉技术图表分析 从历史的角度看美棉,通过美国棉花30年价格走势图,可以发现美棉价格波动的一个最大的特点:波动性强,周期性强。 1.价格振荡区间分析 从NYBOT市场纽约棉花30年走势图上可以看到,30年以来价格的最低点和最高点分别为1972年的27美分/磅和1995年的117美分/磅,价格波动的主要区域基本上在50―90美分/磅,而在相对较低的30―50美分/磅的低价格区域停滞的时间较为短暂,在相对较高的90―110美分/磅的高价格区域停滞的时间也历时不长,而突破110美分/磅的仅仅一次,因此可以将近30年棉花价格的振荡分为三个区间: 高价区域:90―110美分/磅; 中价区域:50―90美分/磅; 低价区域:30―50美分/磅。 纽约30年的棉花价格走势图 这样划分之后,就可以大致了解价格的波动规律: 美棉价格基本上在53-92美分/磅的区间内波动,其中有过几次突出区间范围的情况,但都很快回到了区间之内,这同时也造成了一段巨大的操作空间。我们从中也可以看出美棉的弹性很强,很少有在某个价格停留或者振荡时间过长的情况。 价格振荡中心为70美分/磅,美棉在此一线反复的几率最大,是一个重要的分水岭。突破70美分的压力,酝酿牛市行情;反之,跌破70美分的支持,酝酿熊市行情。 价格在中价区域运行和停滞的时间最长,而突破该区域之后,价格被很快地拉回,因此可以认为是一个合理的价格波动区域。 价格在高价区域和低价区域停滞的时间较为短暂,从图上可以看到,该价格区域可以视为是中价区域的穿透!并且穿透量(穿透幅度)越大,价格在未来发生反转的幅度也越大,经历的时间也越长。 97.5美分/磅这样的高价位仍应是我们铭记的重要天花板价,虽然当年超出这个价位的时间长达半年。同样,30-50美分/磅这样的地板价不能不说是一个诱人的买入良机。考虑到美元贬值的因素后,棉花期货的底价还在不断抬高。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||