|

|

年度报告:天胶有望登上新台阶(3)http://www.sina.com.cn 2008年02月13日 08:38 鑫国联期货

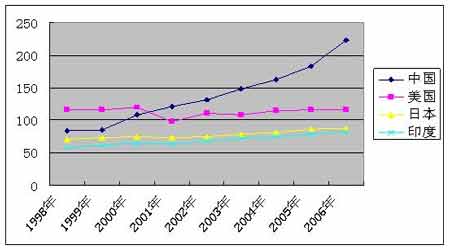

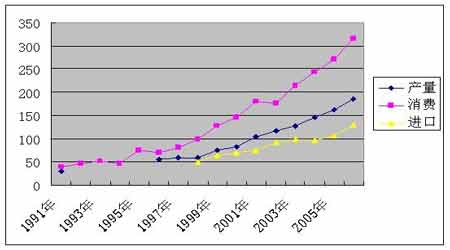

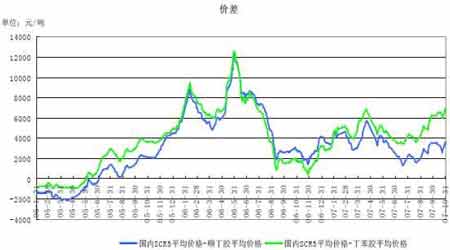

(2)、中国成为消费主导力量 天然橡胶的需求从地区看主要集中在东亚、北美和西欧,从国家看,2005 年中国、美国、日本、印度四国天胶的消费量占据了全球天胶消费总量的53%。从1998 年到2005 年天胶消费量的对比分析可以看出,日本、印度相对较为稳定,受美国制造业向亚洲转移的影响,美国天胶消费的份额持续下滑,而中国天胶消费在全球所占的份额稳步上升,由此可见,中国天胶消费的增长在未来数年内仍将是推动全球天胶消费增长的主导力量。 图9、四国合成橡胶消费增速对比图(单位:万吨) (3)、合成橡胶缺口较大 2003年全球合成橡胶产量为1111万吨,消费量为626万吨。2004年世界合成橡胶产量为1197.8万吨,合成橡胶消费有很大增长,为1137万吨。2005年世界合成橡胶产量为1196.5万吨,与2004年同比约下降0.11%,消费量为1191.7万吨,与2004年同比约上升4.81%。全球合成橡胶的消费量逐年增加。 国内对合成橡胶的消费也在提高,2003年中国合成橡胶的消费量就已经达到215.5万吨,开始超过美国192.4万吨和日本111.1万吨,成为世界最大的合成橡胶消费国。2003年国内合成橡胶产量达到127.22万吨。2004年国内合成橡胶消费量达到243.8万吨,而产量又增加到147.76万吨。2005年,国内合成橡胶供需继续增长,但增速减缓。全年共生产合成橡胶163.2万吨,表观消费消费量达到了258万吨,净进口68.6万吨。2006年合成橡胶总产量同比增长约为12%至184万吨。可见,国内合成橡胶的产需缺口还是相当之大,市场发展还有很大潜力。 图10、我国合成橡胶产销量及进口量(单位:万吨) 图11、我国合成橡胶06/07年度月进口量对比(单位:万吨) (4)天然橡胶与合成橡胶价差在缩小 根据历史数据分析,当天胶与合成胶价差小于5000元时,商家往往偏向于使用天然橡胶;而当价差大于5000元时,商家会开始转向考虑使用合成橡胶;当价差接近或者超过10000元时,商家多数都会选择使用合成胶来替代天胶,此时天胶需求将受到压制。今年10月以来,受原油价格上涨影响,合成胶价格上涨。10月底天胶与顺丁胶价差约为3600元,与丁苯胶价差约为6990元,而原油在12月份逐渐上冲100美元,合成橡胶成本继续增加,合成橡胶与天然橡胶差价不大,对天然橡胶利多。 图12、天然橡胶与合成橡胶价差 3、天气状况欠佳,阻碍割胶进行 东南亚三大产胶国近期不是泰国天气恶劣影响割胶,就是印尼发大水,或者马来西亚遭遇洪水,糟糕的天气一直对天胶的走势产生非常大的影响。现货商担忧这样的天气是否还会持续下去。而在期货市场,投资者也在猜测这样的天气到底能把天胶价格上推多高。国际现货市场天胶报价始终较强。11月中旬出口到中国的主流胶种泰国3号烟片胶报价升至2650美元/吨,印尼20号标胶的报价在2520美元/吨左右,马来西亚20号标胶报价则在2530美元/吨附近。截至11月底,泰国等东南亚国家天胶报价都保持坚挺。而国内青岛保税区现货胶价在11月份期货胶价大幅下行时,其下滑幅度相对较小。进入12月份,在胶商由于资源紧张而惜售时,国内现货胶价小幅走高。另外,当前国内外胶价已由前期的持续倒挂转为基本持平。 4、季节性因素推动橡胶上涨 天然橡胶季节性涨跌规律决定了11月份是一个调整的月份。从2003年至今5年的时间,每一年10、11、12月份天胶均出现以回调为主的调整行情。12月份迎来国内传统的停割季节,此间市场的需求方式,主要体现在消化库存以及不断进口来满足市场的需求。11月份往往也是一年之内国内天然橡胶市场库存压力最大的时间段。经过从4月份开始连续的割胶之后,市场的库存累计到一个相对的高位,胶价也往往在这个时间段承受较大的压力。3、4、5月份在完成一个高点之后的下跌是对开割预期的一种利空反映,跌势往往持续时间较长,而11月份的下跌持续时间相对较短,回落幅度也相对有限,11月份的下跌往往为天然橡胶跨年度的涨势奠定一个基础。 目前,尽管国际天胶产区处于割胶旺季,但是随着时间推移,明年2月份全球产胶国将迎来割胶淡季,加之我国轮胎企业普遍要在1月份进行补库,因此, 1―2月份国际市场需求极有可能会抑制住供应的增加,并形成一种平衡格局。由于近期马来西亚遭遇洪水影响,胶价整体水准维持较高水平。在国际市场割胶旺季,胶价不跌反而上涨,而随着时间推移,在明年1月份之后,在国际市场陆续进入割胶淡季以后,胶价的走势将会更加令人期待。 5、原油价格上涨仍有空间 虽然经济防缓可能造成全球能云需求减少令原油市场承压,但12月份以来美国的能源库存数据持续减少推动油价上行,EAI数据显示12月14日当周,美国原油库存减少760万桶至2.969亿桶,库存已降低至05年2月11日当周以来最低水准,当时库存为2.964亿桶,此外美圆不断下破新低给本以高位运行的油价以极大的动力。基金方面,自2003年以来,在纽约商品交易所交易的原油期货交易量已经翻了30倍。目前,市场每日总需求大概在8600万桶左右,而期货市场总的交易量已经是这一数字的20倍。而据美国商品期货交易委员会(CFTC)公布的数据显示,今年以来对冲基金等投机资金在NYMEX原油期货中的净多头寸(基金持有的原油多头头寸减去空头头寸)已经从年初的2194张合约上升至目前的47072张合约,增幅超过2000%,最高时曾一度达到127491张合约,上涨空间犹存。

不支持Flash

|

||||||||||||