|

|

期铜年报:季节性因素仍将是未来行情主线因素(2)http://www.sina.com.cn 2008年02月13日 08:38 鑫国联期货

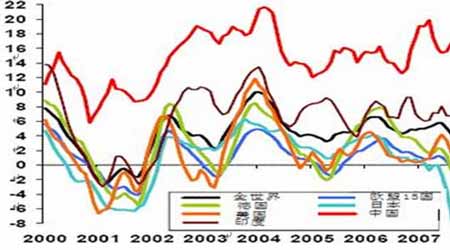

三、后市展望 展望2008年的铜市场,我们认为以下因素是值得重点关注的:铜市场的供求状况;次贷危机下的全球经济以及美元未来的走势等方面。 1. 2008年全球经济预测 国际货币基金组织(IMF)近期发布的报告指出,未来两年全球经济将放缓但放缓的幅度轻微,尽管全球经济增长的主要引擎美国最近的经济表现不佳。在2006年达到5.4%的增幅之后,预计未来两年全球经济增长率将放缓至4.9%。 IMF称,这种软着陆预期面临诸多不利风险,尽管自6个月前的上一份报告公布至今,许多风险因素已经减轻。2008年全球经济增长率低于4.0%的概率约为20%。致使经济增长前景堪忧的第一因素便是,若房屋市场状况继续恶化,美国经济增长可能会出现更大幅度的放缓;另一风险因素是金融市场的持续波动。 利好的是,七大工业国(G7)的通货膨胀风险已有所降低,而且各国央行大幅加息的可能性也减小。此外,油价继续大幅上扬的风险也在降低。IMF预计,2007年的平均油价为每桶60.75美元,2008年的平均价为每桶64.75美元。 IMF发表的报告对全球经济失衡带来的风险表达了些许担忧。该组织表示,在减轻全球经济失衡方面已有可喜进步,这从美元疲弱、油价下跌、亚洲货币呈现一定的弹性及全球经济增长似乎更为均衡等方面可以看出。但报告又指出,这些进步并没有从实质上改变全球经济整体发展前景。 美国经济展望 美国经济增长前景在全球经济增长温和放缓的预期中起到关键作用。尽管IMF对今年美国经济增长的预期由此前的2.9%下调至2.2%,但整体而言,该组织对美国经济前景仍持乐观态度。该组织称,随着这一年时间的推移直至2008年,美国经济增长将积聚更多动力,因为来自房屋市场的压力将有所缓解。报告称,当前美国经济的放缓更像是为恢复活力而进行的休整,而非衰退的初期。目前看来,美国经济增长处于暂停阶段的可能性要大于陷入衰退的可能性。 欧元区前瞻 全球经济展望中一大亮点是对欧元区经济的预期。IMF将其对欧元区2007年和2008年的经济增长预期从此前的2.0%上调至2.3%,略低于2006年2.6%的增长水平。欧元区经济增长较去年温和放缓体现了实施加息和财政紧缩政策带来的影响。今年迄今,欧元区经济一直保持持续、良好的增长势头,尽管德国经济增长在最近上调增值税后有所放缓。IMF称,考虑一下欧元区经济强劲的增长前景,就有理由相信欧洲央行(European Central Bank)可能不得不在夏季前进一步将利率上调至4%。英国经济有望继续保持强劲,预计2007年增长2.9%,2008年增长2.7%。 日本前景 日本经济增长速度预计将在2007年加快至2.3%,随后在2008年减缓至1.9%。日本经济政策制定者必须继续将精力放在“确保经济强劲增长和彻底摆脱通货紧缩”上。因此,日本央行(Bank of Japan)也许只能“逐步”放弃宽松货币政策。 中国展望 在2006年实现10.7%的增长后,预计中国经济将在2007年小幅放缓,经济增长率回落至10%,并在2008年进一步下滑至9.5%。虽然中国经济未来几年很难持续在10%以上的高位增长,但中国经济的前景和成长速度仍是健康和高速的。尤其是房地产、汽车、电力、电器等重点行业的景气度依然较高。 图5:主要国家的OECD领先指标 2.供给状况 我们认为目前铜市场供应正在由紧缺过渡到平衡进而转为少量过剩,2007年预计过剩20万吨左右。从供应方面看,产能的快速增长将是导致过剩的关键。以国内为例,目前我国在建、拟建的铜冶炼项目18个,建设总产能约205万吨,到2007年底我国将形成近370万吨的新冶炼能力。在全球铜工业发展的带动下,中国铜工业2007年持续提速。2007年,中国生产铜精矿含铜83万吨,精炼铜产量为340万吨,需求量为420.5万吨,同比分别增长6.4%、13%和9.1%。国内五大铜企业铜陵有色、江西铜业(600362行情,股吧)、云铜集团、大冶公司、金川公司分别生产铜精炼铜63万吨、57万吨、43.5万吨、25万吨和24万吨,同比增长了15.6%、28.6%、18.9%、22.7%和20%。 表1:2007 年投产的部分新建、扩建产能(万吨/年)

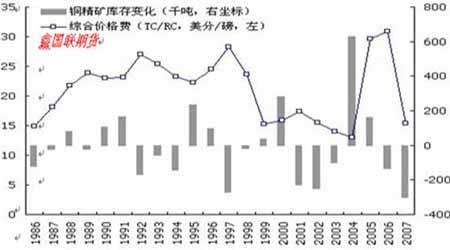

因此,冶炼能力是完全能满足市场需求的。在这个基础上,铜精矿的供应量变成了供应环节中的重要变量。也就是说,铜精矿供应的充裕程度将在很大程度上左右明年的铜价。在这个基础上,铜精矿供应将是明年判断铜价的一个重要因素,冶炼能力有可能不需花费太多精力。 在研究铜精矿的供应方面,我们一直以研究TC/RC的变化来进行预测。继 2006 年铜精矿供应短缺 38.7 万吨后,2007 年全球铜精矿供应再次短缺 28 万吨左右,最近铜精矿加工费再创新低表明铜的供应短缺问题将会延续到 2008 年。虽然近几年投资快速增加,但是新发现的大型矿体非常少,而且由于滞后性,近几年铜精矿的开采量增速不会有太大提高。 图6:近年来全球TC/RC的变化与铜精矿库存量的关系图 最近2008年度铜精矿加工费谈判大局已定,国际矿业巨头必和必拓公司与中国主要铜企达成的铜精矿加工费较上年下挫21%。中国铜原料联合谈判小组(CSPT)负责人12月17日透露,必和必拓公司近日分别与中国主要铜冶炼企业达成2008年度铜精矿加工费为47.2(单位:美元每吨)/4.72(单位:美分每磅),取消了价格分享条款,这比2007年度60/6.0的加工费下降21%,较2006年度的95/9.5则下降超过50%。因此,为谋求合理的市场利益,CSPT成员企业计划采取粗炼产能减产10%-15%等措施,努力改变目前“越炼越亏”的不利局面。 通过对上述因素的考虑,我们认为铜精矿的供应仍然是铜市场的瓶颈,2008年铜市场的供应将延续持续增加的态势,但过剩量不足以使铜价跌的过深并且任何有关铜精矿供应减少的因素都将刺激铜价的上涨。 3、需求状况 目前欧洲地区铜消费量继2007年维持稳定增长后2008年仍将维持稳健增长。对于备受关注的美国市场,尤其是房市对铜需求的变化。我们认为在最近几年,美国新屋开工的变化预示着美国铜需求的变化,在过去 18个月急剧下降的过程中相关性联系特别明显。美国新屋开工率在 9 月份进一步下挫,同比下滑 30.8%,并且仅是 2006 年 1 月近期峰值 50%的水平。新屋开工实际上已经处于 1992 年 9 月以来最低的水平,并且还没有看到接下来几个月有好转的希望。 图7:美国新屋开工率与精铜需求的关系图 中国的需求则依然强劲,2007年和2008的增长率将分别达到 9.09%和 8.9%,但由于产能的增长速度更快,将使得今明两年国内供需将会比较宽松,2006 年中国精铜短缺 26.3 万吨,而 2007 年和 2008 年将分别过剩 40.5 万吨和短缺 3.6 万吨,而 07 年的 40.5 万吨的过剩主要为国内贸易商和终端消费商手上的库存。 四、美元和其他因素 虽然由于美元的持续贬值将有利于美国商品的出口以改善美国持续恶化的贸易赤字进而刺激美元的走强,但我们认为美元走弱是多方面因素的结果,并且一定程度的走弱对美国有利,未来美国政府实施强势美元政策的概率较小,因此美元仍将维持弱势。这将给铜价带来长期的支持。另外要考虑的因素就是成本因素,由于全球流动性的继续泛滥,农产品、贵金属、原油等大宗商品持续在高位运行加上主要的铜生产国――中国的CPI维持在近十多年来的高位,导致铜的生产成本的提高也将抬高铜价的运行重心。 综合以上分析,我们认为2008年铜市场利多的因素主要是美元的持续贬值;铜精矿的供应可能中断;生产成本进一步提高且流动性泛滥仍在延续;库存处于历史低位等。利空的因素主要美国经济的不确定性;中国产能的过剩等因素。 基于以上分析,我们推断明年铜市场总体上是的供给是略有过剩,但有可能出现局部短缺。和2006年2007年的变化不大。也就是说季节性因素仍将是未来行情的主线因素。 正因如此,我们判断明年铜市场的季节性行情仍将十分明显!具体走势预测如下:预计在08年初由于中国消费买盘较少铜价将延续目前的调整局面,随着中国消费的回暖精铜进口将恢复增长,铜价会逐步走出震荡上扬的行情。考虑到国内巨大的产能以及目前贸易商手中较多的库存,预计明年前两个月精铜的进口增幅有限,很难达到今年年初的增幅。震荡上扬的局面可能会延续到5月份,随后陷入区间震荡的行情之中,第四季度同样可能呈现季节性回落的走势。因此,我们预计全年铜价仍将在6000-8200美元的区间内运行,全年的两个波段高点可能出现在4月――5月和9月――10月的两个时间段内。 鑫国联期货 魏征

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||