|

|

期铜年报:季节性因素仍将是未来行情主线因素http://www.sina.com.cn 2008年02月13日 08:38 鑫国联期货

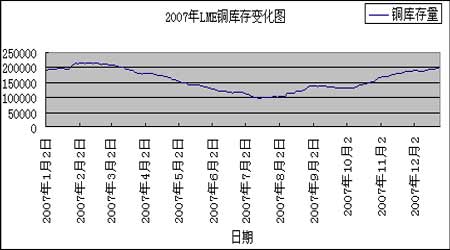

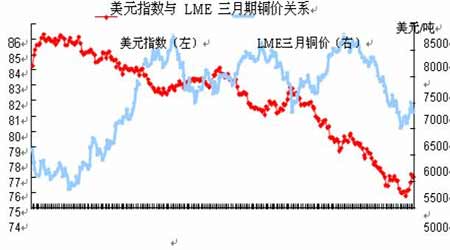

---2007年行情总结及2008年行情展望 经过2006年的疯狂表现之后,2007年铜价温和了许多,但年初和年末的两轮单边行情还是演的惊心动魄,赚足了投资者的目光。比较2006年和2007年的铜价走势,虽然基本面和国际环境都有了很大的变化,但投资者或许会有似曾相识的感觉――这两年的行情竞这么相似!其实,这是有一定原因的,仔细品味其中的变化应该对我们把握2008年的行情有所帮助,且听我们细细道来。 首先让我们回顾一下2007年铜价的总体运行轨迹。 一、行情回顾 对2007年的行情大家都有各自的看法和划分方法,我们则将行情划分成三个阶段。 图1:2007年LME三个月期铜走势图 第一阶段:从年初的筑底到5月初季节性冲高 铜价经过2006年末的急跌在今年年初阶段开始了探底过程,二月份在中国进口大幅增加的刺激下铜价开始拉升,但是始终未能突破6300 美元/吨。随后则在中国精铜进口持续三个月激增和LME 库存连续减少的影响下进入单边上涨行情,并且在5月初上摸8335美元/吨的年内高点。这次市场炒作的主旋律同2006年一样,依然是“中国需求”。 第二阶段:5月初到10月初的区间震荡行情 每年的5月到10月对铜价来说很少出现单边的上涨行情,大多数年份都是在二季度出现阶段性的低点,临近10月份出现不同程度的上涨。这是季节性需求造成的。今年的这个阶段铜价保留了这个“传统”,走出了7000美圆――8300美圆的区间震荡行情。 第三阶段:10月初到年末的单边下跌行情 次贷危机和库存增加是近期金属市场最常见的报道,而这也是导致了铜价的单边下挫的重要原因。其实,每年的这个阶段铜价回落的压力都比较大,因为以中国为代表的北半球消费国逐步进入冬季消费有季节性需求减弱的因素。细心的投资者会发现这次基本上在6500美圆/吨附近就展开震荡基本止跌了,而去年的那波下跌是在6000美圆/吨下方才展开筑底的。我们认为这值得留意,因为今年全球的通货膨胀都比较严重,重要的铜冶炼国――中国2007年的CPI处于历史高点,能源、劳动力、运输等成本因素显著提高,并且美元持续走软。这无形中都抬高了铜价的重心。 二、铜价的主要影响因素分析 2007 年铜价之所以能够“翻版”2006年的走势,归根到底仍然是供需状况所决定的。从供给方面看,铜精矿供给的不稳定性,抑制了世界精铜产量的增长,而类似智利大地震等因素导致的供给的频繁中断,也使得世界精铜产量增长难以快速增加。从需求方面看,铜作为重要的战略资源,其需求的刚性比较大。虽然美国因次贷危机抑制了其精铜消费,但中国作为世界铜消费第一大国,其强劲的需求吸引了所有人的目光。 1、铜市场供求状况正发生微妙变化 根据国际铜业研究小组(ICSG)最新统计数据显示,铜的供求情况已经由06年以前的供不应求逐步向供求平衡甚至略微过剩转变。2006年全球精炼铜的供应过剩23万吨。预计2007年全球精炼铜供应过剩量为11万吨(约占铜总消费量的0.6%);而2008年全球铜供应过剩量扩大到25万吨(约占铜总消费量的1.3%)。到2009年全球铜供应过剩将继续扩大。根据ICSG,预计2007年全球铜矿产量为1,579万吨,将同比增长5.1%;2008年全球的铜矿产量为1,699万吨,将同比增长7.6%。预计 2007年全球供应的精炼铜产量达到1,812万吨,将同比增长5.1%;2008年将增加4.6%至1,895万吨。预计2007年的精炼铜消费量为1,801万吨,比2006年增加约8.9万吨,增长5.2%。预计2007-2008年精炼铜消费量强劲增长的国家是中国,保持持续增长的国家是印度与俄罗斯,消费减少的国家是欧盟、日本和美国。预计2008年全球铜消费总量为1,870万吨,增长率预计为3.8%,比07年增长约69万吨。而世界金属统计局(WBMS)最近公布的数据则显示今年前10个月,全球铜市短缺 22.6万 吨。我们认为两者的数据可能存在口径的问题,但总的来说铜市场的供求状况正发生微妙变化。我们认为铜市场整体的状况正在由缺口向平衡转变。尤其是在次贷危机后,这一过程有加快的可能但预计短期内过剩量内不会很大。 2. LME铜库存仍处低位且呈季节性变化 库存作为反映市场供需的重要指标,而且明显和价格呈负相关性,它们的联系是十分紧密的。虽然 2007 年三大交易所库存较 2006 年的平均水平有所增加,但是仍然保持在历史低位。相对于全球精铜每日用量来说,铜的库存仍然非常紧张,季节性变化的特征也很明显。就三大交易所库存而言,LME的铜库存来说季节性的变化最为明显和代表意义。 伦铜库存在1月31日创下21.6万吨的阶段高点后开始逐渐下滑,特别是进入三月份以来,下降的趋势愈加明显,并于7月份降至10万吨以下的年内最低位。随后受消费淡季的影响逐步增加,但10月份之前增长量一直都很小。10月份之后增速明显加快目前又接近20万吨整数关口。 图2:近期LME铜库存变化图 3、美国经济和美元 美国经济尤其是美元是我们研究铜价时,无论什么时候都不能忽视的因素。美元与多数大宗商品价格走势存在"跷跷板"关系。国际上多数商品以美元标价,美元疲软直接导致美元资产大幅缩水,会导致商品价格上涨。以铜为例,从消费领域看,欧洲和日本是传统的铜消费大国,美元对欧元、日元贬值会刺激欧洲和日本消费商在铜期货市场的保值需求。从下图中可以看出,美元从 02 年开始进入贬值通道,与此同时铜价也结束了长达 7 年的熊市,展开了一轮波澜壮阔的大牛市。2007 年受全球央行减持美元,特别是中国外汇储备多元化及次贷危机的影响,美元出现了大幅下跌。在美元预期不断贬值的背景下,铜价获得了较强的支撑,铜价启动与美元贬值几乎是同时启动。 从十月中旬开始铜价和美元指数同向变化。究其原因,主要是进入 10 月后铜市基本面过于利空,除了美元贬值和偶尔出现的几处罢工事件外,很难找出对利多铜市的消息。可以说,十月后如果不是美元的大幅贬值并履创历史新低,铜价可能已经跌破6000 美元。当然仅靠美元贬值而缺乏基本面的配合是不足以支撑高铜价的,因此未来中国消费是否回暖将是市场的关键。 图3:美元指数与铜价的关系 4、CFTC公布的基金持仓状况 美国次贷危机后部分指数基金撤离金属市场,传统基金在铜市场转空为多,推动铜价重上 8000美元,COMEX基金持仓也结束了长达一年半的净空状态。但随着伦铜对今年高点8320 美元突破的失败,基金便开始了持续的多头平仓,COMEX持仓数据也显示基金净多单在 10 月 9日后连续九周减少,目前为9044手的净空头寸,同期伦铜从8300 美元的高点回落到6400 美元以下。 图4:CFTC基金持仓变化图

不支持Flash

|

||||||||||||