|

|

黄金期货上市初期非理性投资催生套利机会(2)http://www.sina.com.cn 2008年02月04日 02:22 海通期货

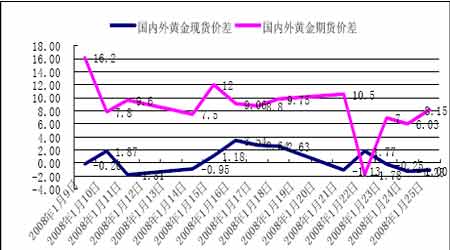

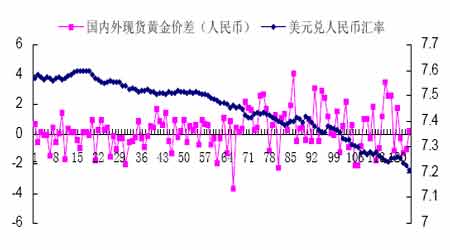

图5 国内外现货金价差与国内外期金价差 而我们反观金交所的黄金品种跟随国际市场波动明显,与伦敦现货金之间的价差较为理性,价差波动更为稳定,一般维持在-2 元到2 元之间。在国内外期市价差出现宽幅波动后,国内的期现两市也呈现了巨大的套利机会,本文以金交所品种Au9999 作为现货,与沪期金主力合约0806 之间计算差价后发现,两者之间的价差最高达到16 元,平均价差维持在9元左右,日内无风险套利利润可以达到3%-4%。而在黄金期货上市当日价差达到17 元,套利空间接近8%。 在成熟的国际市场期现之间出现较大价差的概率非常小,以国内标准计价,选取相同时段1 月9 日至1 月25 日,我们发现伦敦金与纽约COMEX 黄金期货之间的价差区间为[1,-1 元] ,价差收敛于0 的趋势明显。 三、溢价正在修正,沪期金回归理性成为主流 目前的国内外黄金期货市场的平均价差在7.5-8.8 元之间,国内黄金的期现平均价差在8.5 左右,是国外市场的7-8 倍。由于国内黄金期货刚刚上市,国内外、国内期现之间的合理价差尚在确定之中,国内黄金投资热情使得国内黄金期货与国际黄金期货及国内的黄金现货存在较大的溢价。从黄金期货上市初期的持仓排名来看,黄金期期货市场呈现出主空散多的格局,价差宽幅震荡,一些较大的现货企业通过期货市场作卖出保值或者在期现两个市场作套利,使得期现价差有所收敛,国内黄金期货的溢价得到一定程度的修正,套利空间被进一步压缩。因此,我们看到国内黄金期货价格在国内溢价严重情况下常常出现高开低走,低开回升等情形。此外,从另一方面来看,国内外黄金期货价格比与人民币之间较大的偏离表明国内市场形成的期金价格并未理会人民币升值的因素,在一定程度上,国内投资者对黄金价格上涨的预期反映了对人民币兑黄金贬值的预期(刘俊,海通期货)。但从长期来看,在套利交易的作用下,价差将逐步收敛,人民币升值速度加快将成为价差收敛的重要因素之 四,套利空间将被进一步压缩,期现价差、国内外价差将逐步回归理性。 图6 国内外现货黄金价差与人民币汇率 注: 本文所指价差由期货-现货得来,而非基差(现货-期货),主要是为了表述直观,便于普通投资者 理解;同时,本文以收盘价作为分析对象,而不是日内最低价与最高价,因此在现实情况下,其实际套利空间有可能高于或低于本文所列数据。 海通期货 谭惠文

【 新浪财经吧 】

不支持Flash

|

||||||||||||