|

|

年度报告:供需紧缺格局趋缓 铜价高位震荡延续(3)http://www.sina.com.cn 2008年01月25日 00:07 中瑞金融

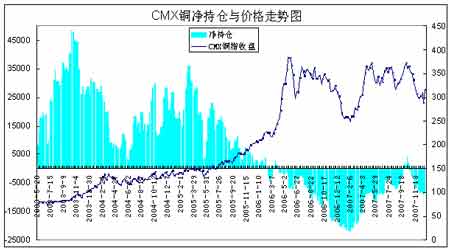

五、2008年行情展望 (一)主要影响因素分析 1、世界经济有望保持增长,增速放缓 国际货币基金组织(IFM)在最新一期《世界经济展望》中对全球经济明年的增幅预期重新下调了0.4个百分点至4.8%。预计2008年世界经济增长速度预期放缓,但仍将维持较高增速。 受美国次级债危机影响,美国房地产市场不断恶化,制造业景气的逐步下滑。IMF下调了美国GDP增速0.9个百分点至1.9%,整个发达国家经济受影响下调0.6个百分点至2.2%;欧元区国家遭受不同程度的冲击,整体下调了0.4个百分点至2.0%。而日本经济虽然较前有复苏迹象,但是受美国经济放缓导致出口减缓影响,经济增速回落较大,IMF下调了日本2007年GDP增速0.6个百分点至2.0%,下调了2008年GDP增速0.3个百分点至1.7%。美国房地产市场泡沫的破灭、次贷危机、美元相对其它主要货币持续走低、国际收支的巨大逆差以及不断高涨的国际油价使得未来几年国际经济增长的不确定性因素增强。受欧美发达国家的经济前景下滑影响,基本金属全球需求在未来6-12个月可能放缓,但供应也可能继续不如预期,这使得基本金属市场在2008年可能会呈现较好的平衡。 中国、俄罗斯、巴西、印度等金砖四国经济的飞速发展导致对金属的需求不断增加,其需求比例已占全球各金属需求的30%~35%左右,并且其需求的增长已占到全球金属需求增长的50~80%,因此不容忽视。IMF预计中国、印度、俄罗斯、中东等地区仍将保持较高的GDP增速,这些地区对金属需求预期仍会强劲增长,对金属价格构成一定支撑。除了巴西之外,其他四国07年都有经济增速小幅减缓的迹象,这将导致对金属的需求有减缓的危险。当然,总体上金砖四国的经济增长依然较快,对金属的需求依然比较强劲。 从IMF最新对世界和主要经济体的经济增长速度的预测来看,2008年世界经济增长速度仍将维持较快增速,这将使得金属价格维持在高位振荡。 2、供需格局由短缺走向平衡 据国际铜业研究组织(ICSG)报告称,虽然2007年1-8 月全球铜市仍短缺25.8 万吨,但全球经济增长放缓意味着铜需求增长也将放缓,预计2007年第四季度全球铜市将会小幅过剩,全年短缺8 万吨,而2008年将过剩9.5 万吨。根据ICSG,预计2007年全球铜矿产量达到1579万吨,将同比增长5.1%;2008年全球铜矿产量为1699万吨,将同比增加7.6%。预计2007年全球精炼铜产量达到1812万吨,将同比增长5.1%,2008年将增加4.6%至1895万吨。预计2007年的精炼铜消费量为1801万吨,比2006年增加约8.9万吨,增长5.2%。预计2007-2008年精炼铜消费强劲,增长的国家是中国,保持持续增长的国家是印度和俄罗斯,消费减少的国家是欧盟、日本和美国。预计2008年全球消费总量为1870万吨,增长率为3.8%,比2007年增长69万吨。 与此同时,近两年铜价高企使得冶炼投资大幅增加,CRU 预计今年全年的全球产量将增长3.58%达到1794.8 万吨,而明年将增长5.33%达到1890.4 万吨。今年第三季度全球铜市仅短缺1.8 万吨,而第二季度短缺11.9 万吨,预计今年第四季度全球铜市将过剩9.5 万吨。2008 年的供应甚至可能小幅过剩。ICSG 和CRU 的数据都指出2008年全球精铜供需将出现过剩。 3、中国因素仍将主导市场 2007年,中国精炼铜消费较2006年增长9.09%,达到420.5万吨,预计2008年的精炼铜消费将达到458万吨,同比增长8.9%。预计,2007年中国精铜市场过剩40.5万吨,2008年将出现小幅缺口,缺口幅度为3.6万吨。在美国经济出现放缓,铜需求量大幅削减;中国作为崛起的世界铜消费第一大国,其实际消耗量以及增长潜力令市场瞠目,中国的铜消费对世界铜价的支撑日益突出,中国消费以及产能扩张速度仍将主导全球铜市走势。 4、全球2008 年铜精矿供应仍紧 麦格理集团(Macquarie)的分析师表示,预期2008年全球铜精矿市场仍将极度吃紧,现货铜精矿加工精炼费将维持在历史低水准。 2008年铜精矿加工费谈判终于尘埃落定。中国铜原料谈判小组(CSPT)负责人表示,国际矿业巨头必和必拓公司分别与中国主要铜冶炼企业达成2008年铜加工费为47.2美元/吨,精炼费用为4.72美分/磅;07年的加工精炼费平均为60美元/吨、6美分/磅,同时还取消了价格分享条款。这个标准比2007年下降了21%,比2006年下降了50%。目前铜精矿加工费的再度下滑,这表明全球铜精矿供应仍然较为紧张,2008年国内依靠铜精矿进口加工的精铜产量仍会受到制约。预计2008年第一季度中国铜产量将再度增加,可能加剧铜精矿供应紧张局面。Macquarie表示,中国冶炼行业的迅速发展显著提高了对铜精矿的要求,但国内铜精矿供应有限以及全球铜精矿市场吃紧等因素,将使得中国冶炼商无法实现以全部产能运转。 从长期看,铜精矿供应的紧张将对精铜供应增长产生制肘,总体而言铜矿资源还将维持偏紧格局。 5、美元贬值和人民升值因素 2007年美元大幅贬值,美元指数从近85跌至75左右,跌幅将近12%。美元持续贬值导致商品价格的重新定位,无疑对以美元计价的商品构成十分重要的支撑作用。通过对美元指数与铜价走势的对比不难看出,美元的大幅贬值常常是伴随着铜价的大幅上涨。同时美元贬值将有利于美国经济的复苏,从而为全球经济的发展步入良性轨道创造条件。经济的发展为铜市场的需求提供了条件,使得铜市场的基本面状况发生改变,从而为铜价的上涨奠定最根本的基础。 基于美国的双赤字,美元贬值的大趋势难以改变,在2008年美元将可能继续维持弱势。对铜价来说,汇率的变化仍是一个的利好因素。 美元贬值和人民币升值均有利于以美元标价的国际铜价维持在高位,甚至整体上的易涨难跌。人民币升值只是对外的,对内仍是贬值,近半年来,我国原本相对平静的物价水平已变得不易控制了,防通胀已成了我国政府在2008年的主要任务之一,为此,我国货币政策在2008年将从实施十年之久的“稳健的货币政策”调整为“从紧的货币政策”。预计2008年我国通胀将会承接2007年下半年的高通胀趋势,甚至可能随着国际大趋势而加剧。这种高通胀的国内物价环境对国内铜价明显是有支撑作用的。 (二)、价格走势分析 2007年国内铜价在50000区域获得有力支撑,强劲上行至70000上方的高位阻力区域,短暂停留后便回落至55000-70000的密集震荡区域。展望2008 年,铜市有望维持高位震荡的行情,国内铜均价较2007年将有所回落,主要位于50000-70000元的区间运行。 操作方面: 中期策略上,若价格上行至68000上方可逐步建立空头布局;而价格回落至55000下方,不宜大幅追空,可逐步建立多头布局。 (三)总结: 2007 年,在中国铜消费与次贷危机引发的一系列连锁主导下,铜价上行逼近历史高位后震荡回落。展望2008 年,次贷危机扩散效应仍在延续,欧美发达国家经济面临放缓风险,世界经济增速将有所放缓;中国经济面临宏观调控压力,增速将有所回落。由于精铜供应稳定增长和铜需求可能趋缓,全球铜市供需将由短缺走向平衡。欧美发达国家铜需求放缓,中国消费需求仍将是2008年上半年铜价走势的关键因素。尽管面临经济放缓需求疲弱的不利因素,但铜精矿的供给瓶颈、美元贬值、铜加工成本上升、全球通胀加剧以及基金力量的影响,铜价下行空间将较为有限。展望2008 年,铜市出现大幅度单边行情的几率较小,主要将维持高位震荡格局。 中瑞金融 金易

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||