|

|

股指仿真交易一周年:风险教育任重道远(2)http://www.sina.com.cn 2008年01月25日 00:03 中国国际期货

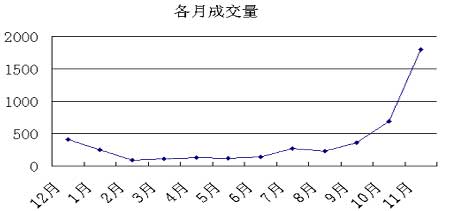

2、成交与持仓量 下表为一年来总成交量变化。

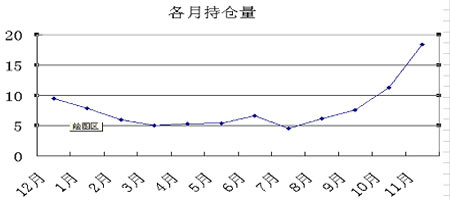

下表为一年来各月份总持仓量变化。

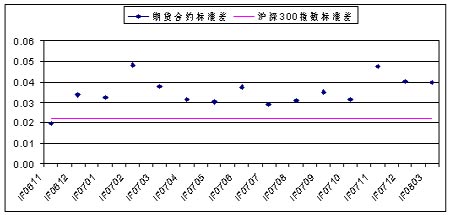

从上面各月份持仓量与成交量数据可以看出,股指仿真开始以来随着股指期货正式推出的一再推延,成交量与持仓量数据都呈持续下降的态势,到了今年10月份,随着股指期货推出预期的增强,以及各大机构加强对股指期货的推介,仿真大赛层出不穷,越来越多的投资者加入到仿真交易中来,成交量与持仓量都大幅增加。 3、波动性 对于股指仿真中的波动性,我们这里采用的是日收益率标准差的指标。日收益率标准差是指过去一段时期内,每日收益率相对于平均日收益率的偏差幅度的大小。每日收益波动越大,它的标准差也越大。在仿真交易进行一周年之后,沪深300指数约从1400点上升到了5800点,在这么一个超级牛市的发展过程中,多空分歧,市场也多次发生剧烈震荡,从数据上看,沪深300指数近一年来的日收益率标准差为0.0218,在整体市场波动率上相对于国外成熟市场还是比较大的。而沪深300指数期货合约的波动水平更远高于沪深300指数,各合约的日收益率标准差约在0.04附近。从图五和表二可以看出,虽然随着时间的推移仿真合约的期现差价在不断扩大,但是各期货合约的波动持续的处于一个很高水平。 图五:各合约标准差 表二:各合约标准差数据:

相对于沪深300指数与其期指仿真交易合约,国际上一些成熟市场的指数收益率标准差约在0.012至0.017之间(见表三),沪深300指数以0.0218的标准差在波动率风险上明显高于国际市场水平,这也和近一年来,在流动性过剩与人民币升值背景下,中国证券市场大牛市的爆发有关。而沪深300指数各期货合约标准差约为0.04,在波动上远高于全球各主要市场的股指期货。最近的市场波动就是有一个非常典型的例子:从10月15日起的6个交易日内, IF0803合约从 10000点上冲到13000点然后再一路跌至9000点,几乎每个交易日都是涨停或跌停,可见股指仿真市场炒作的极度疯狂。 表三:世界主要国家股指期货与现货指数波动性比较表

来源:申银万国 4、期现相关性 股指期货一个很重要的功能是价格发现功能,这种发现功能是以股票现货市场为基础对其预期走势的一种反映,同时股指期货到期后的现金交割制度使期指和现货指数关系非常紧密,作为现货指数的衍生品,股指期货与现货指数往往有着非常高的相关性。 表四:美国标准普尔指数期货和日经225指数期货与现货指数之间的相关性

来源:期货日报(韩靖) 从上表中美国标准普尔指数期货和日经225指数期货与现货指数之间的相关性系数可以看出, 无论是一年的短期还是十年的长期,作为现货指数的衍生品,股指期货与现货指数的相关性都是非常高的, S&P500和日经225的期指与现货指数之间长期的相关系数分别为99.95%和99.96%,并且随着股指期货推出时间的走向成熟,期指和现指之间的相关性也将越来越好。 由于沪深300指数期货仿真交易时间较短,样本空间有限,本文仅对4个样本空间更大的季月合约与沪深300指数的收盘价进行相关性测试,结果显示如下: 表五:沪深300指数季月合约与现货指数的相关性

通过对表四和表五进行比较,由于金融产品与其衍生品间的特殊关系,各季月股指期货与沪深300指数现货的相关性仍然是比较低的,特别是IF0712合约,相关性仅为84.6%,这也与最近的一轮疯狂炒作有关。 二、股指仿真交易分析 股指仿真一年来,虽然出现了许多问题,但是这些问题本身也是一种在仿真中的市场行为,对于期现差价过大,且有继续扩大趋势、股指期货仿真波动性风险过大、期货合约与现货指数相关性不够高这些问题,我认为主要有以下层面上的原因: 1投资者个人心态“过于放松”,风险意识十分欠缺。 首先,由于投资者在仿真交易中使用的是虚拟资金,必然会引起投资心态的很大变化。如投机过度盛行,原有谨慎心态丧失等等。投资心态的这一变化使期货价格相对现货价格的偏离度大大增加。 其次,投资者对期货知识的匮乏与风险意识淡薄,使得仿真交易中的高度震荡与疯狂。以中国国际期货举办的仿真大赛为例,平均每日接受客户关于股指期货基础知识方面的咨询就超过二十余人次,问题多为“股指期货怎么做?做空机制与保证金制度具体是怎么回事?”这类期货的常识性问题。由于投资者知识方面的匮乏与仿真交易资金的虚拟性,在仿真交易中投资者风险意识淡薄,为了追求高收益,满仓操作的情况非常普遍。据统计,在中国国际期货仿真交易大赛中进行满仓操作的投资者约占80%以上,平均每日强行平仓就高达500余人次,这种情况这在真实交易中是不可想象的。一年来,证券市场的火热引起众多股民对股指期货的关注,对于这类“准期民”的投资者教育任务依旧很重。 2 虚拟资金对股指仿真的推波助澜。 随着股指仿真的影响力与受关注程度越来越高,各机构也陆续的展开股指期货仿真交易大赛,更多的投资者参与到了仿真交易中来,他们的新加入也为仿真市场供应了巨量的资金。以中国国际期货开展的股指仿真大赛为例,参赛报名人数达一万余人,每位参赛投资者都将得到200万的虚拟资金,客观上给仿真交易市场增加的资金就超过了200亿。另外由于在牛市中现货指数对期货价格形成了一个强有力的底部支撑,大量涌入的资金为了获取最大收益,只能将期货指数不断推高。特别是加大了对交割期更远的季月合约的炒作,只要离到期交割的时间够长,那么资金就可以不断的把期指向上推高,在达到一定高度或者到期压力加大时再进行一个疯狂打压,使得股指仿真中出现惊人的期现差价与波动率,这也造成了仿真市场中,远月合约的交易活跃度一点也不逊于近月合约的异常状况。相信在真金白银的真实交易中以近月合约为主力的交易规律不会改变。也正是由于仿真交易中期指的走向更多取决于虚拟资金的推动,市场更多的是关注资金流向而不是现货指数,造成了期指与现货市场较低的相关性。 3 在制度上套利机制的缺乏。 以股指期货无风险套利的定价原理分析。股指期货的价格应当消除无风险套利的机会,指期货价格与现货指数、无风险利率、红利率、到期前时间长短有关,由于受这一些因素的影响,股指期货的价格基本是围绕现货指数价格上下波动,这样一种波动就形成了股指期货与现货之间的价差。 一般而言,如果无风险利率高于红利率,则股指期货价格将高于现货指数价格,而且到期时间越长,股指期货价格相对于现货指数出现升水幅度越大;相反,如果无风险利率小于红利率,则股指期货价格低于现货指数价格,而且到期时间越长,股指期货相对与现货指数出现贴水幅度越大。在各种变因以及不同投资者对这些因素的解读差异影响下,因此股指期货的合理价格实际是围绕股票指数现货价格的一个区间。只有在价格落到区间以外时,就会引发套利,使价格回落到无套利区间。 在仿真交易中套利机制缺乏。由于仿真交易系统中的期货市场虚拟性,无法实现在现货和期货两个市场上的期现套利操作,从而使得期现货价格脱节。而在真实的指数期货市场上,由于大量套利者的存在,股指期货与现货的价格必然要被动地保持趋同一致的关系,期货价格大幅偏离现货价格的情况很难发生,即使出现也会很快地被套利交易所弥补。而对于同时在虚拟市场中进行跨期的套利,一方面由于市场对合约的疯狂炒作使得很难判断合理基差的标准;另外一方面,由于虚拟资金的推高,到期交割临近时基差不一定会回归到合理状态,套利风险加大;再是,由于虚拟资金追求高收益的投机氛围浓郁,大多参与者不愿进行收益较低的跨期套利操作。 由于制度上套利机制的缺乏,市场各方面力量不能得到有效的制衡,使得在股指仿真交易中炒作愈加疯狂,期现差价与市场的波动性都异常巨大,期指与现货市场的背离也不能得到有效制衡,两者相关性程度较低。 三、总结 目前中国股指期货在制度和技术上的准备已基本完成,推出股指期货产品的时机正日趋成熟。股指期货时代的来临已经越来越近,文中所述问题虽然在很大程度上是由于仿真交易虚拟性所导致的,但是其中的很多问题也十分值得我们思考与关注,特别是在投资者教育与风险意识的培养上我们期货人依旧任重道远。 中国国际期货 李建春

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||