|

|

股指仿真交易一周年:风险教育任重道远http://www.sina.com.cn 2008年01月25日 00:03 中国国际期货

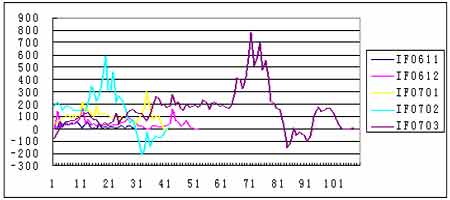

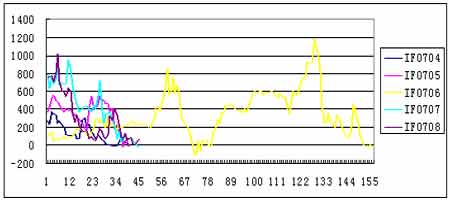

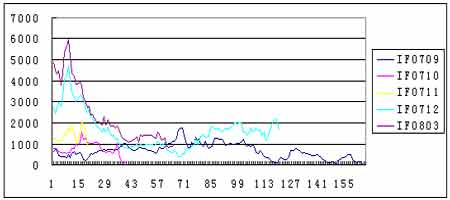

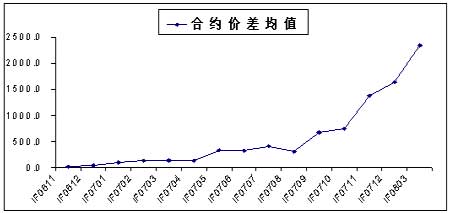

前言 2006年10月30日,中金所正式拉开了沪深300股指期货仿真交易活动的序幕,时至今日已整整一周年了。实践证明,仿真交易活动的展开,对深化股指期货合约与规则,加强系统测试,促进投资者教育活动的展开都起了非常重要的作用!本文从股指仿真交易中期现差价,成交量与持仓量、波动性、期货指数与现货指数相关性等角度,对股指仿真进行一个小结。 一、一年来股指仿真交易状况 1、期现差价 股指期货价格一定意义上可以认为是对指数现货在远期中的一个预期,是对指数现货真实价值的解读,由于个体解读的差异,价格往往围绕着价值上下波动,股指期货的走势在大部分时间内和现货的价格一致,并且股指期货会在一定的幅度范围内围绕现货波动,随交割日的临近,这种幅度的范围会越来越小。也正是这种波动形成了各合约与现货指数的期现价差。 图一:各合约期现差价 上图为股指期货仿真正式以来各合约的期现价差变化图。上图中可以看出,仿真开始后新上市的合约相对于现货指数的升水基本在300点之内,在现货指数震荡过程中还会出现对现货指数的贴水情况,最多时贴水高达200余点。伴随着仿真交易的深入,合约对于现货的价差幅度逐步加大,IF0703合约最高时对现货有着近800点升水。 图二:各合约期现差价 随着仿真交易的进一步深入,各合约期现差价进一步扩大,价差多在400到1000点范围,各合约的震荡幅度也越来越高,并且季月合约的震荡明显比其它合约大。 图三:各合约期现差价 随着仿真交易影响力的扩大,以及越来越多的机构举办仿真大赛,进一步活跃了仿真交易,对各合约的炒作也呈现一种愈加疯狂态势,差价达三五千点已很常见,其中IF0803合约最高对现货合约有着约6000点升水,是现货指数的两倍以上。 图四:各合约期现差价均值 总的来说,仿真交易开始一年以来,各合约的期现差价处于一个逐步扩大的过程,并且有着加速上升的趋势。各合约期现差价的均值也从IF0611的21.3点上升到IF0803的2338.8点。(具体数值见下表) 表一:各合约期现差价具体均值

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||