|

|

Ͷ�ʱ��棺������Ӱ ����������(2)http://www.sina.com.cn 2008��01��23�� 00:11 �д��ڻ�

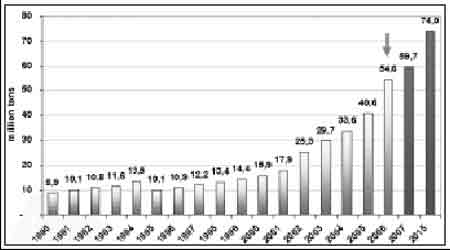

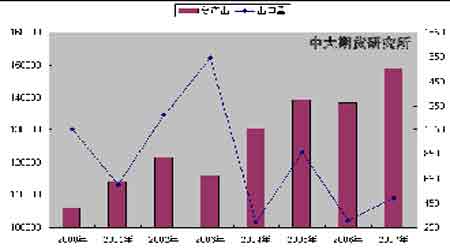

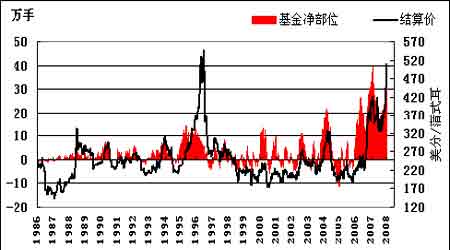

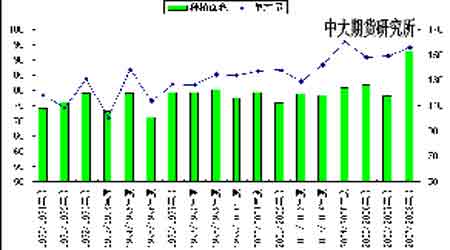

����(��)ȫ������ȼ��Ӧ������ ����1.��������ȼ�ϲ���2007������30�ڼ��ؾ�����������ȼ��Э��(RFA)Ԥ��2007 ����������Ϊ30 �ڼ��أ���2008 ����ܽ���һ������23 �ڼ��ء����ǵ��³���Ͷ�������2008 ���2009������ȼ�Ϲ�����Ŀ������ߡ�2009��һ���ȣ�ȫ������ȼ�ϲ��ܹ��ƽ�����1.05 �ڼ��ء� Ŀǰ����ȫ����112�����ᆱ��������������77 �ҹ�������Ͷ���� ����2006 ���Ҵ�������ԼΪ55 �ڼ��أ��������������ﵽԼ80 �ڼ��ء����������Ҵ������Ͳ���ʹ�ã��ﵽ�����涨������Ҫ���Ҵ�Ŀǰռ������ȼ�Ϲ�Ӧ��46%��RFAԤ�Ƶ�2015 �꽫�г���2200 ����ʹ������ȼ�ϵ�������·��������Ϊ��������ȼ�ϵ���Ҫԭ�ϣ�����ȼ��������������������һ���Ӵ������������������������������Ҫ���������Ҵ�Ԥ�ڽ��� 2014/2015 ��ȣ����������Ҵ��ӹ�����ռ��ʹ�����ı�������2004/2005��ȵ�12%������23%���������Ĺ����ϵ�����ڱ��ֹ���ƫ���ľ��档 ����ͼ5.�����ƾ������������� ��λ������� ���� ������ͼ��ӳ��δ����������ʹ��������ı仯��������ҵ����Ѹ�����������������Ƿ��֣�2004/2005 ������������Ҵ��ӹ�������Ϊ13.23 ����ʽ�������Ǽ������������̶����䣬��̬��������2014 �����������Ҵ��������ﵽ26 ����ʽ����������Ҳ����˵�����������Ч���Ӳ������Ʊؽ���ռ���ij��ڷݶͬʱ���ȫ�����Ĺ����ȱ�� ����������������ҵ��������ǿ������ͳ�ƣ�2006/07 ������ȼ�Ͼƾ�����Ϊ1800��֣�������5,400 ��־ƾ������ף�Լռȫ�������ܲ�����20%��Ԥ��2007/08 ������ȼ�Ͼƾ����������ﵽ2,800 ��֣���ʹ�þƾ�������8,400 ��֣�Լռȫ�������ܲ����� 1/4����������������Դ���������ؽ�Ϊ������Դ����Ҫԭ�������ṩ���������ͬʱҲ�Ʊ������������ڶ�����ʹ��������������������ȫ�������Ӧ����ʹ��ȫ���������١�2007 ��12 ��18 ����������Դ��������ȷ�������2022 �꽫������Դ��ʹ������ߵ�360 �ڼ��أ�����ȼ���Ҵ�ʹ������ռ�� 1/3���ң�������һ���ٽ�����ҵ����ķ�չ�� ����2. �й��ƹ㳵���Ҵ� �й��Ҵ�ȼ��������������� ��������Ժ��Դ�쵼С��Ԥ�Ƶ�2010 �꣬�ҹ�ȼ���Ҵ�����������Դﵽ200 ��֣���2020 ��ﵽ1000 ��֡����������ƶ���ط������ߣ��淶ȼ���Ҵ��������������ƹ㳵���Ҵ������˽⣬ȼ���Ҵ���Ҫ����������ʳ����ӹ���Ŀǰ�������������ȹ��ң����Ҵ��������Ѿ�ռ���ܸ߱��������а������Ҵ�ȼ�������Ѵﵽ1550 ������ ����(��)��Ʒ�۸�ˮƽ���ũ��ϧ������Ӱ��۸� �����Ծ�2007 �������Ʒ�۸������ǣ����Ż��ʡ�ũҩ�Լ��˹����õ���ߣ�����ȵ���ֲ�ɱ������������������ࡢС����֬�����ũ��Ʒ�۸���ǣ�Ҳ��ũ��������۸��Ԥ��������ߣ�ϧ���������ء�����2007 ����������ǰ���г���û�г����չ����弯�вɹ�������������ҵ�������ģ����в��������Ͻ����ӡ� ����ͬʱ��2007������ɱ���ߣ��������ŵ�״����������������д�ĸĹۡ�������ͨ���ڵ���Լ�����ܵ��������������ţ������ƶ��۸����ǣ�Ҳ�ƱضԲ����۸��γ�һ�������� ����(��)�����ڷ��� ����1���й����׳��������Լ۸��γ�һ������ЧӦ ����1��11 ����Ϣ���ݹ��Һ����������ͳ�ƣ��й�12�³�������40,000 �֣�ͬ�ȼ���91%�� ��������������2007��ȫ���й��ܼƳ�������492��֣�����������58.7%�� ��������ũҵ������Ԥ��07/08 ����й����׳������µ�50 �����100 ��֡� ����ͼ6.�й������ܲ�����������Ա� ��λ:��� ���� ����������������Ϊ��Ȼ�й����ij��ڲ��ܳ�Ϊ���۸���������أ��Ͼ�������������������ռ�ı�����С�������Ź��������ǿ�����Ӻͺ��˷ѵ���ߣ��������׳��ھ�������Խ��Խ���ϼӴ�ij��ڹ�ģ�������������߶ȵ�ע�⡣������ز�����������׳�����������������������ӹ���Ʒ�ij������ߣ�������ԭ����Ҫ�������׳��ڡ��йز��ű�ʾ�����ij����п������ڴ��ƹ����������֣��������������������������٣�ʹ�Ϸ�������������ԭ�ϴ��������ڹ���תΪ�������ڣ����ӹ���ʳ�ﰲȫ���ա��˺����ҹ����׳���ǰ�������ֹۣ����۸��ٻ���2006��һ���ܳ�������������������ǡ� ����(��)�������ݼ۸���ʰ���ƣ����������������� ������һ��ǿ������������ڣ��������ѽ�������������Դ��Ȼƫ����ǰ��ʱ�������ߵ��ض��½�������۸�����̧ͷ�����ҷ���ί��վ��������Ϣ��ʾ��ȫ��36 �����г��е�����۸��Ѿ��������ǣ�����۸�Ҳ���������ǣ����ݼ۸���������ɽ�����������������Ŀǰ��������ҵ����ֳҵ�������գ���������������ָֻ����������ơ������������ݣ�Ԥ��2007/2008 ���������������������400��֣���ʾ�����Ź�����ֳҵ�����������������ӣ���������������������ڽ�������������ڹ������ݵ���Ʒ�ּ۸��ڳ�����λ���к������������������ߵĴ̼��£���������������Ϊ�ɹۣ���ֳ������ֳ�����Խ��õ��������ߡ����У���������������������������ӣ����������������������������ӵ�״���� ����Ϊ����ԭ�Ϲ�Ӧ���������������ҵ�������������뵱����ӹ���ҵһ�������������ף�ͬʱ����Ҳ�����������������������ɹ������ס������겻ͬ���������ϳ��ɹ��Ƚϵ͵���һ��������ʦ���ڵ����磬���ĵ��ڶ�������Ѱ��������ͽ����ɹ����硣 ����(��) ��������г����� ����1. С���г��D�D��۵��������빩�������IJ��ġ�����С��Ϊ�ҹ��Ը�����Ĵ���ũ��Ʒ���۸�仯��Ҫ�ܵ����ڹ����ϵ�����ң������������̵�Ӱ��֮�⡣��ˣ����ܡ�����С���ڻ��۸���ʷ�¸ߣ������۸�Ҳ��������Դ����ij���������δ���������С��������Ե�ƽ���Ϳ��ơ��չ����ڣ����ҽ���С�������չ������Ѹ߷��ڣ����ҽ�������չ���С��ľ��۽��ף��ܺõ����˵�ӯ�����Ч���� �������ڽ������չ��ں�С��۸�����߸ߣ�Ԥ��2008 ��ũ�����ϧ���������֡����������������г�������С����������ǣ�С��۸���2008 ���м۸��������������� ����2.�Ͷ��ɨD�D��������ֲ����ܵ����ײ���������ӵij���������½���ͬʱ�������ڳ������صĸɺ�����������190��֣���Ϊ1430 ��֣�Ϊ��8 �������µס���ͬ�ڣ������������������������й���ȫһ�¡�ͬ�������ײ�������ļ�ռ�������ڵĶ����졡������������������Ƚ���1616 ��֣��ӽ�20%�����ʴ�Ӧ��ϵ���ȫ����ת����2006/07 ��ȹ�ʣ869 ��֣���2007/08 ���ȱ��1361 ��֡����������ڻ��۸��ھ��ҡ��Ĺ����ϵת���£�����ǿ�����ǣ���34 �������¸ߡ�ָ��ͻ��1200 ����/��ʽ�������ڹ��ڴԽ��ڴ�����Ƚϸߣ����ڴ۸�Ҳ�������ֶ������۸��ಽ�����ĸ�֡�������ĩ�����ڻ�ָ��ͻ��4600Ԫ/�֡� ����2008 ��Ԥ��������������5 �²������У���ǰȫ���Ӧ��������������������۸��Խ���ͦ���������ϴ����¸ߡ�5 �º������¶�����г����������IJŻ����ơ�7�º��г����㽫ת����й��������������������Ͳ����ij����������ֻ��Ǹ�λ����ľ��� ����3.����ԭ���г��۸��Ȳ����� ����������Ԫ��ֵ�������߾���ͻ�������ţ�ŦԼ��Ʒ������ԭ���ڼ۳�����λ�������ͼ۸�λ���ȶ���һֱ�����Ҵ����������������˵����һ���൱�������Ϣ�����һ���̼����������Ҵ�ҵ�ķ�չ����������Ӧ�����һ�����ţ��Ӷ����¹���ͨ���������ֲ�����Ӧȱ���ѶȼӴ� ����4.Ŀǰ�ĸ�ͨ�����ͺ����Ʒ�ֵĸ�λ ����Ŀǰ�ĸ�ͨ�����ͺ����Ʒ�ֵĸ�λ����������غ�С�������Ʊ�����ָ�λ��Ӧ���ǹ��ҵĺ�۵��أ����۸�Ŀǰ��ά������Խϸߵļ�λ�����к���Ҫ��ԭ�����ܵ��������Ʒ�ֵĴ��������Ʒ�ֵ��Ǽ۳��ڣ����dz��ڶ����״����Ƚ�ǿ���ڴ��Ǻ��ڶ����Ĵ����Ƚ�������ҿ��������ڻ��ı仯�ͺ��������3500-3600 ��ʱ���ǵ�4000��ʱ�����״������100 ���㣬��4000 �ǵ�4200-4300 ��ʱ�������û��ʲô�������ˣ�ǰ�ڴ�����Ҫ���ڴ�����ҪС�����DZϾ���˵������ز�Ʒ�۸�ĸ��Ƕ����۸���һ��֧�š�Ŀǰ����˵ͨ������ѹ���DZȽϴ�ģ����Ǻ�۵��ص����ȿ��ܻ�Ҫ�Ӵ���ô���ʽ���Ľ��š��ʽ�ɱ�������⽫�������ڵļ۸�������ڵ��մ�Ӱ��ܴ�δ�����۸�����Ƴ������������䱾��������⣬����Ҫ�Ļ�Ҫ���ú�����һЩ�仯�������۵������ȱȽϴ��ڷ��ۡ���Ʊ������Ϣ�����ӣ���ô���ǵĿռ�ͻᱻ��ס�������½��ռ�ͻ�Ƚϴ�һЩ��������ں��������Ȼ�dz��𱬣���ô�½��Ŀռ�ͻ�dz�С�����ǵĿռ���ܾͻᱻ����ô����˵Ŀǰ���ҴӾ���ʵ��������ȫ������ȥ���ƹ��ڵľ��÷�չ���������ƣ�Ҳ����˵���ҵ�̬�Ⱥ����߿��ܾ����������е�һ����ķ����߽�Ϊ����ͨ�ͣ���������ֶ����ڵ�Ӱ�첢����������ʧ�� ����(ʮ) ����ֲַ��� ������ֹ1 ��15�����ܣ�������cbot��������18,961�ֶ��ͬʱ����7,597 �ֿյ�����������ܵ�338,225 ���������ܵ�349589 �֡�ָ�������������ڻ�����Ȩ�ϵľ�������ܵ�367,720���������ܵ�383014 �֡� ����ͼ7. CBOT������ֲ־�ͷ�� ���� ���������������������ڿ�ʼ�����������в����������ԡ���ǰ�����г�һֱ�ȳ�����������Դ�����06 ��8 ��������������ƽ�շ��࣬���ֶͷ�硣�����5�����ʽ����ƺ��������ڼ���2 ��26 �մﵽ�˸ߵ�437 ���֡��������мƻ������־���ͷ�硣���ڱ��¶���ʱ������ո�����Ϻã�������ˮƽ��Ϊ���룬��������֮���ֶͷ�硣��ȥ07 ��10 ��9 �Ŵ�ȥ��ͺ���������ӡ� ����(ʮһ) �����۵㼰��Ҫ���� ����1.USDA �¶ȹ��豨�� ����1 ��11 ������ũҵ�����������µ��¶ȹ��豨�棬�����г�����������£� ��������������USDA ��07/08 ����������ײ����µ�9400 ������130.74 ���ѣ���Ҫ����Ϊ�����µ�1.9 ��ʽ��/ӢĶ�������ջ��������40 ��ӢĶ��8650 ��ӢĶ�������ܹ�Ӧ���µ���9400 ������143.93���ѡ������������ϵ�2.65 ������105.05 ���ѣ���Ҫ������������������3 ���ѣ�������ҵ/ʳ�ü��������Ѽ���3500 ���ѣ������Ҵ�����δ��������Ϊ32���ѣ����������ϵ�2.65���ѣ�������ĩ����µ�3.59 ���ѡ�����Ԥ��07/08 ���ũ��ƽ������3.7-4.3 ��Ԫ/��ʽ���� ����ȫ����USDA ��ȫ�����ײ����µ�259�����7.6672 �ڶ֣���Ҫ��Ϊ�������ײ����µ���ȫ���ڳ�����ϵ�116 �����1.0733 �ڶ֣��������ϵ�40 �����9215 ��֣��������������ϵ�629 ��֣���Ҫ�����������ϵ�772 ��֣��������ϵ�20 ��֣������ĩ����µ�773�����1.0133 �ڶ֡��ֹ��ҿ���ŷ�˲����ϵ�11 �����4737 ��֣��ڳ�����ϵ�5 ��֣������ϵ�50 ��֣������������ϵ�60 ��֣���Ҫ��������������60 ��֣�������ĩ����ϵ�5 �����536 ��֡����ô����ײ�����Ϊ1165��֣��ڳ����Ϊ134 ��֣��������µ�30 ��֣������������µ�80 ��֣���Ҫ�������������ϵ�40 �����920 ��֣��������ϵ�20 ��֣������ĩ����ϵ�30 �����189 ��֡�ǰ����12 �����ײ����µ�33�����1353 ��֣��ڳ�����µ�1 ��֣������������µ�25 ��֣���Ҫ�����������µ�25 ��֣�δ�Գ��ںͽ������������������ĩ����µ�8 �����177 ��֡������ڳ�����ϵ�50 �����472 ��֣��������ϵ�50 ��֣���������δ��������ī�����ڳ�����µ�6�����315��֣���ĩ����µ�5 ��֣���������δ�������� �����й�������USDA��07/08����й����׳������µ�50 �����100��֣���ĩ����ϵ�50 �����2858 ��֣���������δ�����������ײ���Ϊ1.45 �ڶ֣��ڳ����Ϊ3248��֣����ڼ������������ֱ�Ϊ10 ��ֺ�1.05 �ڶ֡� ����ͼ8.��������������ֲ��� ��λ������ӢĶ ��ʽ����ӢĶ ���� ����ע��2007/2008ΪUSDAԤ��ֵ�� �������� ���� �����ۺϽ�����������������ǶԺ�������Ԥ�����£� ����?ȫ��ͨ�ͣ������׳�̨���߸�Ԥ�г������й�ע��������������е����ߣ��κ����ض����Ϊ�����������еĴ����� ����?�ڽ�����ֳ�����������õ�Ӱ���£��������������Ե����Ʒ���������ζ���ҹ�������������г�����Ѿ��ı䡣 ����?�������۵����ױϾ��������ޣ���ũ�������ƿص���Դ����Ӱ���г����ƵĹؼ�����ũ���ϧ����������֮ǰ���г��Խ����ּ�ͦ���ơ� ������.���ڹ�ע�ص�: ����?ȫ������������߶��� ����?���̻����ڻ���Ȩ�ֱֲ仯�� ����?���ڸ���������״���Լ����������н�չ�� ����?���ݻָ�����չ���ȣ� ����?������Ĺ���֮���� �����д��ڻ� �� ��

�� ���˲ƾ��� ��

|

||||||||||||||||