|

|

投资报告:政策阴影 玉米震荡整理http://www.sina.com.cn 2008年01月23日 00:11 中大期货

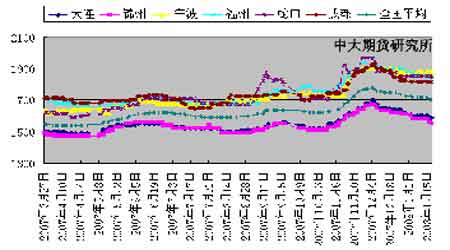

内 容 摘 要 国际玉米节节高升,美国农业部报告在市场上扔下“重磅炸弹”。 在各农产品对种植面积争夺进入白热化的时候,玉米库存的急剧下降可谓“牵一发而动全身”,整个农产品市场自然形成了普涨的格局一个意料之外的数据,如同从天而降的“重磅炸弹”,将农产品价格“炸飞起来”。但受高位获利平仓打压市场回吐及原油价格持续回落影响,出现了回调。国内目前现货市场在国家调控之下,基本处于均衡状况,期货市场观望情绪浓厚,交易者参与热情不高,而缺乏资金的追捧行情更加平淡。 一.国内外期市周度行情综述 国际市场 本周1 月15日, CBOT 玉米市场冲高回落,在高位出现获利平仓打压市场回吐涨幅。其中3 月玉米期货跌3 美分,报每蒲式耳5.09 美元,5 月合约跌2-3/4 美分,至5.21-1/2美元。这两个月份的合约及其他几个月的合约曾短暂触及合约高点,,之后获利卖盘推低市场。另外,受原油价格持续回落影响,部份投资者继续获利回吐,CBOT 玉米缩量回调。从长期来看,由于今年大豆价格暴涨,市场普遍预期明年大豆将挤占玉米种植面积,明年玉米产量恐怕难以再创记录水准,然而需求方面继续快速增长。全球饲料需求的上升以及美国工业需求的增长,将推动玉米价格继续上涨,后期玉米走势看好。 图1.CBOT玉米3月合约日K线 国内市场 DCE 本周市场延续弱势,市场人气不振,放量增仓、价格呈现震荡下行态势。国内现货市场整体走势仍然趋弱,临近年底玉米上市数量增加,但产区市场收购主体仍只有加工企业一方,贸易商及粮库对市场保持观望态度。加工企业收购也出现了降价收购情况,给本来就弱势的又扔下了一颗“炸弹”。在基本面利空因素压制下,大连玉米市场本周节节下行,在震荡区间下沿附近窄幅震荡,在连续的紧缩性宏观政策影响下,市场对后市观望情绪依旧明显。盘面交投清淡,期价仍在前期震荡区间下沿附近横盘整理。主力合约仍处于均线下方,市场上行压力明显,CBOT 市场玉米回调压力仍然较大,受此影响,加上政府对粮价的调控,步入下降通道,短期内连玉米弱势格局难改。 图2.DCE-C0809合约日K线 二、 国内现货市场周度行情综述 元月中旬以来,国内玉米市场购销活动稍显活跃,虽然局部产区玉米价格时有触底反弹现象发生,但在诸多利空因素尚未消化完毕的情况下,玉米价格整体表现不佳,且大部分产销区玉米价格继续呈现弱势走低行情。特别是临近春节,东北和关内两大产区部分农户惜售心理开始松动,售粮积极性有所提高,市场卖压逐渐显现,部分深加工企业纷纷下调玉米收购价格,幅度10~30 元/吨不等。而国家为稳定价格继续在销区投放储备玉米,虽成交情况仍不理想,但对市场心理层面影响却不可忽视。与此同时,中储粮在东北产地收购活动仍未全面展开,节前饲料企业备货态度较为谨慎。预计春节前在没有明显利多消息指引下,国内玉米价格仍将延续弱势振荡格局。其中: 1. 东北地区玉米价格弱势 2007 年12 月份以来,东北玉米市场持续走弱,在国内供应压力巨大、饲料需求下降的前提下,大部分地区粮商收购报价和实际成交价格均大幅下调,玉米市场整体心理价位也一降再降,短短1 个月左右的时间里,东北玉米价格降幅高达120元/每吨,黑龙江哈尔滨地区整体价位从1120 元降至当前的 1060 元,虎林、密山、牡丹江等黑龙江东部一些地区价格甚至下探至1000 元,很多粮点报价跌至920元(以上报价地区的玉米指标为30%水分),令农民倍感惊讶。随着价格降至新低,市场的交易气氛也更加低迷,特别是一些农民,随着春节临近,售粮积极性有所提高,而粮商和深加工企业趁机下调玉米价格。但是,面对不明确的玉米走势,部分粮商也产生了一些担忧. 2. 关内玉米价格稳中小跌 由于农民收入的提高,今年华北大部分农民春节前夕集中卖粮的惯例一明显改变。目前当地农民玉米的库存已降至40%-65%(河南地区在40%-50%,山东45%-50%,河北50%-60%),其售粮心理平稳导致本周华北玉米市场大部分平稳,仅个别地区小幅走软。目前山东潍坊地区玉米价格稳定,饲料需求弱市稳定。目前山东潍坊地区进厂价1740 元/吨,持稳。由于养殖市场需求不好,饲料销量没有增加。 河南郑州地区玉米价格稳定,农村收购价1620-1640元/吨,贸易商1660-1680 元/吨,饲料厂1720元/吨,水分15%以内,持平。 3.南方销区价格稳中趋落 进入春运以后,产区运力更加紧张,销区到货受到影响,价格可能略有上扬,不过国储拍卖继续进行,对于稳定市场心理具有积极作用。近日国家出台的控制物价举措及紧缩性货 币政策对玉米市场影响教为明显。 图3.主要各地玉米(二等玉米)每日报价 4. 港口玉米价格略有波动 本周,北方港口玉米价格略有波动,由于南方销区市场玉米价格的回落及东北地区玉米后期走势的不确定,使得港口贸易商观望心理严重,目前发货积极性有所减弱,受成本及追求利润不同影响港内平舱价略有波动。现广东港口容重700-710 克/升,水份15%码头价1850 元/吨左右,685 克/升质量偏好的1780-1800 元/吨以上,库存20 万吨左右。目前大连到广东港口大船运费为160 元/吨左右。据了解,部分广东港口玉米到港成交1780 元/吨,成交量一般。本周开始广东港口玉米相对稳定。 大连港玉米小船板价1570-1600 元/吨,北良港二等玉米平舱价格为1580-1590 元/吨,近期保持稳定。据贸易商反映,黑龙江地区二等品质新玉米集港成本在1530-1540 元/吨左右,有一定利润空间。目前港口库存30 万吨, 大窑湾港二等新玉米平仓价格为1580 元/吨。北良港玉米库存62 万吨,大连港库存25 万吨,和尚岛库存20 万吨,大窑湾库存22万吨,几个主要港口玉米库存在129 万吨左右。大窑湾、鲅鱼圈到蛇口港 160 元/吨,大连港到蛇口165 元/吨,锦州到蛇口160-165元/吨,北良港到蛇口170 元/吨。因为港口近期新玉米集港量连续稳步增加,有压港现象。 图4.1999-2007 年国内玉米价格周走势(大连港平仓价)单位:元/吨 注:以上报价品种为二等黄玉米,水分14%。 分析: 纵观后期的国内玉米市场,市场整体上呈现平稳格局。总的来说,尽管新年度全球玉米供需环境有所改善,但市场仍存在国际基金做多、玉米生物能源概念升水和未来玉米产量变动等激励玉米价格展开上升行情的因素。另外由于整个商品价格水平抬高,玉米整体价格水平也在提升,2008 年玉米有望继续保持高位运行。而对于国内玉米走势来说,更为宽松的供应环境以及国家调控政策的影响,将使得玉米在新的一年里走势相对平稳,出现暴涨暴跌行情的可能性相对较小。 相关影响因素分析 (一)玉米供需 1.国内 国内方面,国家粮油信息中心预测2007 年中国玉米播种面积为2,805 万公顷,较上年的2,697 万公顷增加108 万公顷,增幅4.00%。预计2007 年中国玉米的产量将达到14,800 万吨,较上年14,548万吨增长252万吨,增幅1.73%。2007/08年度中国玉米饲料消费量为9,550万吨,较2006/07 年度提高300 万吨,增幅为3.24%。目2007/08 年度中国玉米工业消费量为3750 万吨,较 2006/07 年度提高200 万吨,增幅为5.6%。预计年度内国内玉米消费量为1.44 亿吨,较2006/07 年度提高500 万吨,增幅为3.6%。由于2007/08 年度国内玉米产量略高于当年需求,因此产需盈余量增加至约203 万吨,上年度盈余水平约为123 万吨。从供应总量上看,国内市场供给充足,年度结余量呈现增长态势。 2.国外 1 月11 日美国农业部发布了最新的月度供需报告,玉米市场情况具体如下: 美国:本月USDA 将07/08 年度美国玉米产量下调9400 万蒲至130.74 亿蒲,主要是因为单产下调1.9 蒲式耳/英亩,尽管收获面积增加40 万英亩至8650 万英亩,所以总供应量下调9400 万蒲至143.93亿蒲。国内消费量上调2.65 亿蒲至105.05 亿蒲,主要是玉米饲料消费 增加3 亿蒲,而玉米工业/食用及种子消费减少3500 万蒲,玉米乙醇用量未做调整仍为32亿蒲,总需求量上调2.65亿蒲,导致期末库存下调3.59 亿蒲。本月预计07/08 年度农场平 均价在3.7-4.3 美元/蒲式耳。 全球:本月USDA 将全球玉米产量下调259万吨至7.6672 亿吨,主要因为美国玉米产量下调。全球期初库存上调116 万吨至1.0733 亿吨,进口量上调40 万吨至9215 万吨,国内消费量上调629 万吨,主要是饲料消费上调772 万吨,出口量上调20 万吨,因此期末库存下调773万吨至1.0133 亿吨。分国家看,欧盟产量上调11 万吨至4737 万吨,期初库存上调5 万吨,进口上调50 万吨,国内消费量上调60 万吨,主要是饲料消费增加60 万吨,导致期末库存上调5 万吨至536 万吨。加拿大玉米产量仍为1165万吨,期初库存为134 万吨,进口量下调30 万吨,国内消费量下调80 万吨,主要是饲料消费量上调40 万吨至920 万吨,出口量上调20 万吨,因此期末库存上调30 万吨至189 万吨。前苏联12 国玉米产量下调33万吨至1353 万吨,期初库存下调1 万吨,国内消费量下调25 万吨,主要是饲料消费下调25 万吨,未对出口和进口量做调整,因此期末库存下调8 万吨至177 万吨。巴西期初库存上调50 万吨至472 万吨,出口量上调50 万吨,其他数据未做调整。墨西哥期初库存下调6万吨至315万吨,期末库存下调5 万吨,其他数据未做调整。 中国:本月USDA 将07/08 年度中国玉米出口量下调50 万吨至100 万吨,期末库存上调50万吨至2858 万吨,其他数据未做调整。玉米产量为1.45 亿吨,期初库存为3248 万吨,进口及饲料消费量分别为10 万吨和1.05亿吨。 (二)国家取消大宗农产品出口退税 财政部和国家税务总局下发通知,从2007 年12 月20 日起取消小麦、稻谷、大米、玉米、大豆等原粮及其制粉的出口退税,具体执行时间,以 “出口货物报关单(出口退税专用)”海关注明的出口日期为准。对2007 年12 月20 日以前已经签定的价格不可更改的出口合同,在2007 年12 月31 日之前持已经签定的合同文本(正本和副本)到主管出口退税的税务机关登记备案。经备案后的出口合同,在2008 年2 月29 日之前出口的准予按调整前的出口退税率执行;未经备案的出口合同一律按调整后的退税率执行。2008 年3 月1 日以后,无论新老合同一律按调整后的退税率执行。 我们认为,本次退税政策调整不会从根本上扭转国内农产品价格上涨的趋势。因为无论从国内,还是国际来看,供给量都难以出现大幅增长,而对农产品的食用需求保持稳定、加 工需求增长较快,加上天灾虫害等因素影响,农产品供给量都难现超预期增长。 我们还认为,本次取消出口退税的政策不会改变国内农产品进出口流向,因为税收因素并非影响大宗农产品进口的关键,而供求关系才是决定农产品价格、进出口走向的核心要素。 由于我国实施了十分严格的农产品进出口配额制度,国内农产品进出口规模占国际国内产销规模的比例还非常低,加上出口退税率降为零的政策出台前后市场农产品供求关系没有发生大的转变,因此该政策对国际国内农产品价格及供求格局影响甚微。 分品种来看, 玉米方面,我国仍是玉米净出口国,主要原因在于国外玉米价格高于国内,因此出口退税率取消对国内企业出口积极性有所挫伤。我们预计,国内玉米出口企业主要为中粮油、内蒙古粮油、黑龙江地方储备粮公司的玉米出口规模会有所缩减。 (三)新年度国内玉米还将面临宏观政策的考验 新年度国家调控政策的影响仍不能忽视。为了稳定国内粮价,2007 年国家出台了一系列调控措施,为了保证饲料加工对玉米的需求,国家严格控制玉米深加工业过快增长。明确提出,“十一五”时期玉米深加工用粮规模不得超过玉米消费总量的26%,饲料玉米用量的年增长率则要保持在4.7%左右。同时,为了抑制粮食价格上涨过快,国家通过鼓励生产,投放国家储备,降低进口关税鼓励进口,取消出口退税和征收出口关税抑制出口等政策。这些措施的出台都起到了明显的控制效果,在2008 年中,国家仍会在关键时期利用政策措施调控粮价,新年度市场还将继续面对宏观政策的考验 。重大政策性调控主要在4 个方面,一是抛售国家储备来增加市场供给,改善农产品的供给关系;二是降低进口关税,以降低国内进口成本,从而达到降低国内市场价格的目的;三是取消出口关税;四是征收出口关税。 三和四这个两个方面的所起到的作用是一致的,目的主要是切断国内农产品市场与国际市场的联动性,让国际市场的上涨无法通过进出口环节影响到国内市场,降低国内调控难度,从而使国内调控政策更好的发挥效果。 同时,国家抛售中央储备玉米的动作也不会就此停止,会视市场情况适时抛出一定量的储备玉米,短期内玉米价格也将很难出现大涨行情。 (四) 中央农村工作会议要求:稳定农产品价格 中央农村工作会议22日至23日在北京举行。会议认真学习贯彻党的十 七大精神,高举中国特色社会主义伟大旗帜,以邓小平理论和“三个代表”重要思想为指导,深入贯彻落实科学发展观,回顾总结了过去5 年的农业农村工作,重点研究了加强农业基础建设、促进农业发展农民增收的政策措施,安排部署了2008年及今后一个时期的农业农村工作。 会议指出,做好明年的“三农”工作,保持农业农村发展的良好势头,对稳定经济社会发展大局具有特殊重要的意义。必须全力促进农业生产不停滞不滑坡,切实保障主要农产品基本供给不脱销不断档,努力实现主要农产品市场价格不大涨不大落,积极争取农民增收势头不回落不放缓,务必做到新农村建设不松懈不走样。 会议指出,2008 年和今后一个时期,农业农村工作的总体要求是:全面贯彻党的十 七大精神,高举中国特色社会主义伟大旗帜,以邓小平理论和“三个代表”重要思想为指导,深入贯彻落实科学发展观,按照形成城乡经济社会发展一体化新格局的要求,突出加强农业基础建设,积极促进农业稳定发展、农民持续增收,努力保障主要农产品基本供给,切实解决农村民生问题,扎实推进社会主义新农村建设。 会议强调,突出加强农业基础建设,促进农业发展农民增收,切中了农业农村发展要害,抓住了实现经济社会又好又快发展的基础问题,是中央从经济社会发展全局出发,从农村发展迫切需要出发,对“三农”工作作出的重大部署。 会议要求,当前和今后一个时期,要重点做好以下工作:一是巩固完善强化强农惠农政 策,大幅度增加农业农村投入;二是努力保障主要农产品基本供给,积极促进农民增收;三是突出抓好农业基础设施建设,加快完善农业生产条件;四是强化农业科技和人才支撑,大力发展社会化服务;五是加快农村社会事业发展,强化农村基础设施建设;六要稳定完善农村基本经营制度,不断深化农村改革。

|

|||||||||||||||