|

|

玉米年度报告:先抑后扬牛势清 何妨顺势且徐行(5)http://www.sina.com.cn 2008年01月21日 08:48 中国国际期货

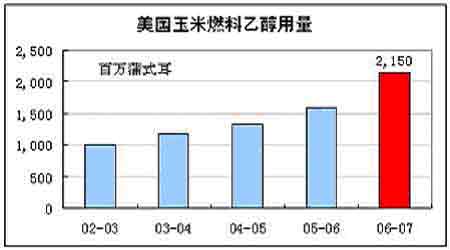

三、燃料乙醇需求强劲,CBOT玉米价格坚挺 今年国际原油市场继续走强,在接近年尾时NYMEX原油更是曾一度直逼100美元关口。为应对油价上涨,生物燃料作为一种能源替代产品,其使用量正在呈逐渐扩大的趋势。生物燃料产量的扩大已经是导致粮食价格上涨的重要因素。 尽管粮价上涨已经引发了外界对发展生物燃料产业的担忧甚至怀疑,但全球对于生物燃料的投资仍在增长,而美国正是其中的“先锋”。 2005年8月8日,美国出台的《新能源法案》正式生效,该法案提出“2012年,要使每年利用燃料乙醇或生物燃料的数量达到75亿加仑”。美国2006年乙醇行业的玉米用量占到了总产量的20%,而预计到2008年乙醇生产行业的玉米消费所占玉米总产量的比例将从2007年的30%增至38%,达到一亿吨以上,美国乙醇玉米的用量已经是影响CBOT玉米价格走势的重要因素。美国在2006年后,乙醇产量急速扩张,并且预计这种趋势短期内还将保持。2006年8月,美国乙醇产量为194.72亿升;2007年8月,产量增加到257.89亿升,根据美国可再生燃料协会预测,到2008年8月,美国乙醇产量将达到485.81亿升。 并且美国还在大量扩大燃料乙醇的产能,在建产能迅速增长,并预计潜在的产能扩张很可能会超过预期。 截至2007年8月,美国已运转的乙醇产能为253.88亿升,另有308.47亿升乙醇项目在建,两者相加,共计562.35亿升的乙醇正在生产或在建。此外,据公开的信息显示:442个项目,总量1135.60亿升的额外乙醇产能正在发展之中,另外还有50-100亿加仑的产能项目正处于商讨中,这部分产能都是未公开信息,但存在增加乙醇产能的潜力。虽然美国在近年来逐年增加玉米的播种面积,产量也有增无减,但强劲的乙醇行业玉米需求对玉米价格形成了有力支撑。 不仅如此,美国国会还在07年12月份以压倒性票数批准32年来首次的汽车节油法案,该法案要求在2022年到来之前,乙醇的使用量必须提高6倍至每年360亿加仑。由于美国进一步调整了它的燃料乙醇政策,大幅度减少了世界市场的粮食供给,造成食品价格上涨和经济波动。美国燃料乙醇产量加大对世界经济影响将加剧,短期内粮食价格问题将更加突出。 四、主产区减产疑云支撑期价 今年对东北地区玉米由于天气原因而造成减产的预期判断是玉米价格保持高位的重要原因之一。一组天气的数据显示。东北地区在7月份发生了严重的干旱灾害,直到8月8日迎来大规模降水过程,但是进入8月下旬以来东北地区重新出现高温少雨天气,吉林白城、松原,内蒙古东部地区和黑龙江中西部地区旱情加重,玉米灌浆质量受到较大的不利影响。从降水总量看,8月份黑龙江省、吉林省、辽宁省和内蒙古自治区降水量仅为正常年份的54%、71%、74%和58%。 据吉林玉米中心批发市场考察:吉林省玉米主产区中的长春、四平、白城、松原四个地区,预计减产幅度及减产量如下表:

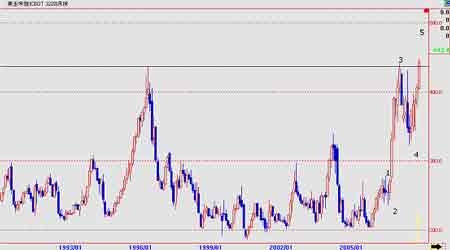

据历年统计资料,表中的四个主产区玉米产量约占吉林省玉米总产量的80%。根据调研分析结果估计,2007年吉林省玉米减产幅度为20--30%,减产量为520―600万吨。而辽宁省部分地区的减产幅度也在10-20%左右。 国家粮油信息中心公布的《粮油市场供需状况报告 》11月份预测数据显示,2007年中国玉米总产量达到14800万吨,较上年增长1.73%,玉米产量下调的原因主要是由于我国玉米主产区东北三省遭遇了灾害性旱情,造成单产下降。其中黑龙江和吉林受干旱影响,单产水平较上年降低8%~15%,但由于两省播种面积同比增长17%左右,基本抵消了单产水平下降对总产量的影响,预计吉林玉米产量同比下降,黑龙江同比持平。目前市场对今年的产量数据分歧较大,但普遍认同黑龙江今年玉米产量总体和去年持平或略有减少,吉林、辽宁、内蒙玉米减产较多的观点。 第四部分:2008年玉米市场应该关注的热点问题预测 未来国际国内玉米市场需要关注的焦点问题有如下几个方面: 1.国际基金在CBOT市场的持仓情况。 2.南美大豆、玉米主产区未来3个月的天气情况。 3.明年美国及中国玉米的播种面积情况。 4.明年夏初美国及中国玉米播种期间的天气情况。 5.明年夏季中、美玉米生长期间主产区的天气情况。 6.国家发改委对国内玉米深加工的调控力度及国储抛售玉米、小麦的数量。 7.国际原油市场的价格变化。 8.美圆贬值及世界性的通货膨胀的演变情况。 9. 国际国内饲料行业及工业深加工业对玉米的需求情况。 第五部分:玉米市场的技术分析 上图是美国CBOT玉米长期走势指数月线图,从技术上看目前玉米已经突破了96年的历史高点,正在创出历史新高。从波浪上看,美国玉米指数正在运行从2005年上升以来的大的第五浪。从长远来看第五浪的上升目标已经指向500美分/蒲式耳。 上图是大连玉米期货指数周线图,自从04年重新上市以来,玉米期货一直走在一个振幅宽广的上升通道之中。目前在上升通道的上部压力线位置受到阻力展开调整,未来从基本面和技术面看玉米期货仍然将运行在该上升通道之中。从波浪上看,大连玉米期货价格很可能走在一个超越于常规五浪而是呈现延长性五浪即以七浪或九浪方式上升的趋势之中。从近期的波浪上看,目前大连玉米期货价格运行在从07年8月份上升以来的第4浪的回调整理阶段,之后将展开新的第5浪的上升行情。 第六部分:玉米市场后市展望 由于国际原油价格的大幅上升,燃料乙醇生产规模的扩大导致对玉米的需求将在未来几年内继续扩大,国际玉米市场将在相当长的一段时间内保持高位运行。在目前的能源市场中,能代替石油的可再生能源仍然只有玉米乙醇。纤维素乙醇由于目前生产成本比玉米乙醇仍然高出许多,使其大规模商业化生产的前景依然渺茫。只要世界经济不出现衰退,原油需求不出现明显减少,原油价格就将保持在高位或向更高位进发,这种情况促使近期美国新能源法案的通过,从而使美国继续长期扩大玉米乙醇的使用量有了法律保证。国际玉米市场的供需紧张形势在未来的一年仍然不会缓解。当然,在国内市场上我们也应该看到,随着玉米价格的上涨,使许多抑制玉米价格的因素也相应地出现。国家发改委取消玉米及其制粉的出口退税、国家限制玉米深加工项目的发展、国储抛售、高价格促使小麦替代玉米数量的增加、农民在未来2-3个月的集中抛售等等因素都会对玉米价格产生利空影响,这样可能使玉米期货价格在新年的第一季度总体上维持高位调整的态势。但在08年的二季度以后,饲料需求如果按照人们预期的那样出现明显的增加。那么玉米价格也将出现明显的多头行情。目前不论是从供给的增加情况或价格上升对需求的抑制情况上看,玉米市场的基本面利多格局都没有发生根本性的改变。由此,我们认为玉米市场的价格在新的一年里,在以上几个利空因素被充分消化后会展开新的一轮上升行情。从技术角度分析,CBOT市场的玉米期货在08年里将完成大五浪的上升过程。而国内玉米期货也将在08年里完成大连玉米期货重新上市以来的延长性第五浪上升行情。 中期研究院玉米专业小组

【 新浪财经吧 】

|

|||||||||||||||||||||||||||||||||||||