|

|

玉米年度报告:先抑后扬牛势清 何妨顺势且徐行http://www.sina.com.cn 2008年01月21日 08:48 中国国际期货

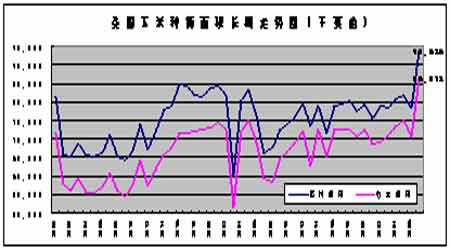

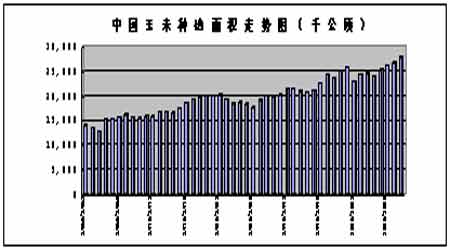

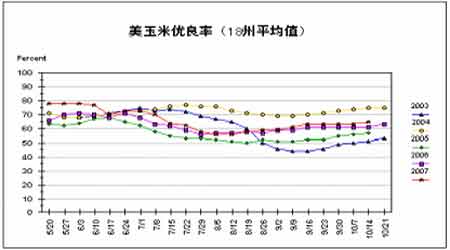

内容提要: 07年大连玉米期货市场仍然吸引了众多投资者的目光.行情先抑后扬,行情虽然曲折,但牛市风采依旧,最终创出04年重新上市以来的新高。 国际市场上,美国仍然在使用大量的玉米作为原料生产燃料乙醇,由于原油价格的疯狂上涨,这种使用量还将进一步扩大,这种举措将使国际玉米市场的供需关系长期处于紧张的状态。 全球性的通货膨胀使得商品价格总体上出现了较大规模的上涨,身处通货膨胀中的农民惜售心理严重,对玉米价格构成强劲支撑。 国家的宏观调控及对农产品的加大拍卖数量导致短期内对市场造成了一定程度的利空影响,使玉米市场产生阶段性的调整.但从长期来看,供需关系将使玉米市场在新的一年里再续辉煌。 Being Bull market obviously, acting according to trend Abstract: The corn futures market still attracted more investors in 2007. Though the corn price is fluctuant, actually raised after restraining, the bull market went on. Finally the price reached the new high since the corn futures come into the market again. In the international market, plenty of corn was used to produce the fuel alcohol. The use amount will further increase as the crude oil price rises crazily, which will lead to the imbalance between supply and demand of the international corn. Commodity price sharply rose because of the global inflation. The farmers strongly had the psychology of begrudged sale, which will support the corn price. The national macro-control policy and the more amount of agriculture products auction were the bad news for the futures market in the short term, so the corn market appeared phase adjustment. But in the long term, the relationship of supply and demand will make the corn market keep going up. 第一部分 2007年玉米市场行情回顾 一、国际玉米市场回顾 第一阶段:延续06年下半年的涨势 (1.03-2.22) 继06年的强劲走势后,07年伊始美国玉米借助美国农业部报告的强烈利多支撑,期价大幅上扬。经过短期整理后该轮上涨一直持续到2月下旬,CBOT玉米指数上涨到443.1,创历史新高。 1月12日公布的美国农业部报告月度供需平衡表数据显示,美国2006-07年度玉米产量为105.35亿蒲式耳,较前一次预估减少2.10亿蒲式耳;美国玉米年末库存为7.52亿蒲式耳,远低于12月预估的9.35亿蒲式耳水平,虽然其将饲料玉米消费量调降了7500万蒲式耳,但出口预估却增加了5000万蒲式耳。此报告中种种数据暗示玉米消费量已经创下纪录高点,玉米季度库存预估为89.3亿蒲式耳,说明季度使用量为37.6亿蒲式耳,比过去三年平均32.7亿蒲耳、五年平均32亿蒲式耳的水平明显增长。同时拉尼娜天气的形成亦助长了牛市氛围,以及美国国内迅速扩张的乙醇行业对玉米需求大幅增加,也是推动期价上涨的主要因素。 布什在1月23日的国情咨文演讲中提到,从能源安全角度考虑,将把乙醇作为能源替代品,美国应努力在未来十年之内将汽油使用量降低20%,并建议将美国战略石油储备量增加一倍. 第二阶段 种植面积增加导致期价进入长达5个月的下跌调整走势(2.26-7.23) 至2月未玉米期货创新高后,伴随着诸利空因素,期价开始向下调整。投机多单平仓成为该阶段玉米市场主基调,全球证券市场早期疲软表现、令人失望的出口销售报告数据以及没有任何意外的农业部展望论坛数据奠定了期价的下跌基础。 美国农业部3月1日开始了为期两天的年度农业展望论坛。农业部首席经济学家克林斯在会上预计,美国2007年玉米播种面积将达8700万英亩、产量122亿蒲式耳,这些数据均高于美农业部在2月14日远期基准预测会议上预估的面积8600万英亩、产量120.65亿蒲水平。 3月30日美国农业部公布了新年度的第一次种植意向调查报告以及作物季度库存报告。 几乎没有人会预料到美国玉米面积预估增幅如此之大,直接催生了玉米市场的大量抛售行为。美国农业部公布的种植展望报告预计,2007年美国玉米播种面积将达到9045.4万英亩,较去年实际播种的7832.7英亩大幅提高15.5%。这份报告的强烈利空色彩引发了交易商在玉米市场的大举卖出平仓行为。在同时公布的作物季度库存报告中,美国农业部预估的截止2007年3月1日的美国玉米库存为60.70亿蒲式耳,较去年同期的69.87亿蒲式耳仍有明显下降。 4月10日美国农业部公布的月度供需报告显示,美国玉米饲料用量预估调至58.5亿蒲,较上月报告下降1.25亿蒲,这是因为养殖户更多的使用了成本相对较低的小麦等其它谷物饲料。这也是后来玉米仍然继续调整的主要原因之一。 至6月中旬,玉米平仓盘打压,技术性下跌以及投机卖盘导致期货价格开始大幅下跌。 调整期间也曾经有一些利好因素,引发期货价格小幅反弹,但因市场疲软及技术性原因导致其并未产生太大影响,反弹后仍继续下跌,直到7月23日CBOT玉米期货指数达到323.2点,调整结束。 第三阶段:受大豆、小麦上涨的带动及需求强劲的影响,CBOT玉米市场重新展开主升浪上涨(7.21-至今) 在经过五个月的充分调整后,7月下旬CBOT玉米期货市场受小麦走强提振及作物优良率低于预期支撑走出反弹行情。由于欧洲小麦生长条件恶化导致小麦期价创纪录新高。美国农业部公布的美玉米优良率低于预期,这也为玉米市场提供支撑。另外,经过前期大幅下跌近50美分后,玉米市场指标超卖状况也令期价存在技术性反弹要求。市场对天气的炒做开始降温,玉米期价的走势更多地受到周边大豆、小麦市场影响。同时,美国玉米的潜在良好需求对期价仍有支撑作用。至此,CBOT玉米期价展开了新一轮中期上涨行情。 8月中旬,美联储宣布降低再贴现利率显示了其要扭转当时金融市场动荡形势的决心,这对商品市场也起到了很大提振作用。原油以及大豆市场的坚挺表现均对玉米市场构成支撑。 进入11月至12月以来,玉米期价主要受周边市场及原油走势影响,紧跟商品市场上涨步伐。能源价格上涨引发的通胀担忧、少量终端用户买盘以及现货基差稳定等因素强化玉米市场上涨基调,长期基本面预期也为其提供额外支撑。为保证玉米在来年和大豆、小麦的面积争夺战中获胜,玉米远月合约势必要跟随谷物和油籽市场上涨。 二、国内玉米市场回顾 第一阶段,年初高位整理时期(1月初-6月上旬) 07年6月份之前的大连玉米期货市场总体呈现振荡整理走势,玉米深加工业的发展对玉米需求的增加以及去年断档期的出现标志着国内玉米库存水平较低将对国内玉米的价格产生强烈支撑,但基本面上也有一些利空因素压制着价格上升的高度。所以这段时间玉米基本上在下有支撑上有阻力的情况下呈现区间震荡行情。玉米期货指数大部分时间在1600-1700之间波动。 国家粮油信息中心3月份发布的07年主要粮油作物播种面积和产量预测数据显示,07年中国玉米播种面积为2740万公顷,较上年增加28万公顷。如天气状况正常,预计07年中国玉米产量为14600万吨,较上年增长200万吨。 贸易商库存庞大,对中期玉米价格的压制作用突出。中大型贸易企业库存普遍在万吨以上,加工企业现有库存充足,收购量稳定,市场总体供应充沛。 需求恢复缓慢,对价格支撑作用有限。当时饲料行情依然处于低迷状态,对玉米需求的恢复并不明显。深加工企业一方面库存充裕,一方面处于亏损状态,也无力承受较高的现货价格,因此需求因素无力在短期刺激价格走高。 第二阶段,中级下跌行情展开时期(6月中旬-7月下旬) 进入6月中下旬以来,国内玉米市场整体表现不尽人意,贸易商玉米销售面临一定压力,心态开始发生变化,同时冬小麦替代玉米数量增加、深加工企业、养殖饲料企业对玉米采购需求缓慢,均对玉米价格继续上行产生阻碍。 一、饲料市场恢复缓慢,疫情压力再现。 虽然这段时间国内养殖效益有所回升,局部地区仔猪供应量有所增加,部分地区饲料企业销量出现了增长态势。但总体来看,国内养殖行业恢复缓慢。此外,这段时间各地疫情不断,也在一定程度上对养殖市场产生影响。 二、深加工企业利润降低,开工不足。 由于玉米成本上涨,而淀粉及淀粉糖等终端产品价格未能相应上涨,深加工企业整体利润下降。今年以来,国家出台的几项政策已经对深加工产业的发展产生了重要影响,深加工产业受原料价格居高不下、下游产品(主要是淀粉)价格持续偏弱、生产污染问题难以解决等诸多问题的影响导致开工不足。 三、贸易商面临还贷问题,清库压力渐增。 由于这段时间玉米库存充足,贸易商仍在待价而沽。一直对后市看好的贸易商在近期玉米深加工被叫停的情况下,难以将手中存量玉米出手,从而造成玉米存量较去年同期大幅增加。吉林部分贸易商手中的玉米持仓成本已达1500元/吨,与大连港标准玉米1550元/吨的平舱价相比,已出现了明显倒挂。在北方港口,当时营口港内现货玉米成本价在1410元/吨左右,而销区广东地区的价格在1520元/吨左右,发货到广东的运费大约为100元/吨,几乎没有利润,因此贸易商多将粮食留港,等待南方价格的上涨。人们预期8月-9月将是贸易商承受的最后期限,迫于还贷压力,贸易商只能忍痛清库,届时现货价格将出现较大幅度的下跌,所以大连玉米期货这段时间出现了200多点的下跌,玉米期货指数从1700左右跌到1480左右。, 第三阶段:下半年恢复上涨时期(8月初-11月下旬) 6月份以来,辽宁、吉林、黑龙江地区均出现持续高温少雨天气,结果导致辽宁1300多万亩耕地出现不同程度的旱情,这对玉米的拔节较为不利,并影响玉米的后期品质。进入8月份,我国玉米主产区气温明显偏高,降水同比略少,使一度有所缓解的旱情再次抬头,对玉米的生长造成了不利影响。尤其在玉米产区黑龙江以及吉林北部等部分地区的干旱加剧,局部减产迹象日益明显。国家防办当时的统计数据显示,全国耕地受旱面积1.64亿亩,比多年同期偏多近3000万亩,其中重旱4624万亩、干枯1300万亩。其中以江西、黑龙江、湖南、内蒙古、吉林、广西6省(区)旱情最为严重。尽管今年我国玉米播种面积提高,但是单产前景变差,国内玉米期货在此背景下企稳反弹。 大连玉米期货主力合约805从7月下旬的最低1478上涨到11月的最高点1816,涨幅达到338点。持仓和成交量也较前期迅速扩大。 第四阶段:高位振荡调整时期(11月下旬-年末) 受国内粮食产量增加,及政府调控措施出台影响,国内农产品期货市场这段时间出现高位震荡行情。此前整个农产品价格上涨过快,技术上市场也面临调整压力,但支撑牛市的根基并未动摇,因此这段时间玉米期货虽然调整但下跌幅度有限,基本上处于高位震荡时期。主力合约805主要价格波动区间在1700-1800元/吨之间。 据国家粮油交易中心“2007年第3季度国内粮食市场供需平衡分析报告”显示,2007年全国粮食播种面积15.91亿亩,同比增加900多万亩,增幅0.5%。今年夏粮和早稻获得丰收,产量均高于上年。预计秋粮播种面积11.02亿亩,比去年增加0.9%。预计2007年粮食总产量50150万吨,比上年增加405万吨。其中具体预计:2007/2008年度国内小麦总产量10600万吨,同比增加155万吨,增幅1.5%;稻谷产量18450万吨,同比增加195万吨,增幅1.1%;玉米产量14750万吨,高于上年度14548.5万吨水平;大豆产量1500万吨,比上年减少95万吨,减幅6.0%。 12月17日财政部和国税总局联合发布消息称,将于12月20日起取消小麦、稻谷、大米、玉米、大豆等原粮及其制粉的出口退税。这一举措将减少相关粮食产品的出口,增加国内市场的供应,遏制食品价格上涨。 此外,国家加大了对小麦的拍卖力度。同时开始连续三周,每周拍卖国储玉米50万吨。这些措施都对玉米价格的上升起到了抑制作用。 第二部分:玉米市场基本面分析 一、种植效益高于大豆,07年国内外玉米播种面积大增。 2006年秋收季节开始,美国玉米从底部开始了反季节的上扬行情,价格上涨领先于大豆,因此造成了玉米与大豆的比价失衡,农民看到了玉米播种收益大大高于大豆,因此将原来用于播种大豆和小麦的土地转向播种玉米,同时美国国家对于玉米乙醇的鼓励政策,更吸引了农民的种植积极性,因此美国玉米今年的播种面积和收获面积都创出了40多年的新高,播种面积达到了9361.6万英亩,比上一年度增加了20%。中国玉米的播种面积也在今年创出了纪录水平,达到了2800万公顷,比上年提高了4%,东北春播和华北夏播玉米均有所增长。 二、美国玉米生长状况逐渐转好,产量创出纪录水平 美国玉米的优良率始终处于过去五年中较高的水平,虽然优良率的高低跟单产水平没有最直接的关系,但是依然还是能反映出玉米生长的大体状况,2003年,美国玉米在生长最关键的7、8月份,优良率大幅的滑落,最后仅维持在40-50%之间的水平,当年玉米的每英亩单产仅有30多蒲式耳,造成了当年玉米减产。但是今年7、8月份美国玉米主产区风调雨顺,之前预计的拉尼娜现象没有出现,玉米的优良率始终保持在60%左右,单产水平也出现了较大幅度的提高。 由于播种、生长、收获期都比较顺利,因此我们看到今年美国玉米的单产达到了1 53蒲式耳/英亩,仅次于2004年的160.4蒲式耳/英亩的记录单产,处于趋势单产之上。这样配合40多年来最大的播种面积,美国玉米的总产量达到了历史最高水平131.68亿蒲式耳,相当于3.34亿吨。

|

||||||||||||