|

|

年度报告:郑糖08年区间振荡先跌后涨http://www.sina.com.cn 2008年01月18日 00:05 银建期货

2007年,国内外食糖现货市场供略大于求,在供需基本平衡背景下,郑糖没有出现2006年那样暴涨暴跌的局面,而是在3400-4400之间维持区间振荡格局。 预计2008年糖价主力合约将在3400-4400之间振荡,不会大涨大跌,建议投资者保持区间振荡操作思路。 具体操作思路如下: 2008年上半年:由于2007/08榨季又是一个食糖供给过剩年,预计糖价在3月份反弹至高点后将展开下跌趋势。 2008年下半年:由于估计2008/09榨季将出现食糖供给小于需求的局面,预计糖价在9月份左右将有一波上涨行情。 下面我们从四个部分来阐述。 主要内容: 第一部分、2007年中国食糖价格走势回顾及原因分析 第二部分、2008年中国食糖市场基本面分析 第三部分、2008年国际食糖市场基本面分析 第四部分、2008年郑糖期货操作思路及操作建议 第一部分、2007年中国食糖价格走势回顾及原因分析 图一:2007年中国食糖价格走势图 进入2007年以来,中国食糖市场没有出现2006年那样大涨大跌的局面,而是在3400-4400之间小幅振荡。2007年郑糖走势大致分为5个阶段。 第一阶段(2007年1月1日-1月23日):此时大批糖厂开榨,同时2006/07榨季国内食糖产量预计为1262万吨,大大超过上一榨季的945万吨,在阶段性供大于求预期下,糖价持续滑落。 第二阶段(2007年1月24日-3月26日) :春节消费旺季临近,大批用糖企业开始备货,阶段性需求拉升糖价。 第三阶段(2007年3月27日-7月13日):春节过后,市场食糖需求量锐减,国内食糖供给过剩的压力凸显,糖价步入长达四个月的漫漫熊市。 第四阶段(2007年7月14日-10月23日):CRB指数创历史新高、国际原油价格强势上涨、周边商品的普涨,带动糖价走高。 第五阶段(2007年10月24日-12月31日):新榨季开榨,新糖大量上市,而需求量并未大幅增加,阶段性供给过剩使糖价走低。 第二部分、2008年中国食糖市场基本面分析 1、新榨季食糖供求基本平衡,糖价2008年不会大涨大跌 在2007/08榨季,国内食糖产量预计达到1295万吨,消费量预计达到1285万吨,供给略大于需求,这是中国食糖市场连续第二年出现供大于求的局面,但供给过剩量较上一榨季有所减少。总体来说,新榨季国内食糖供求基本平衡,预计2008年糖价将继续区间振荡,不会大涨大跌。 表一: 中国食糖市场历年供需状况

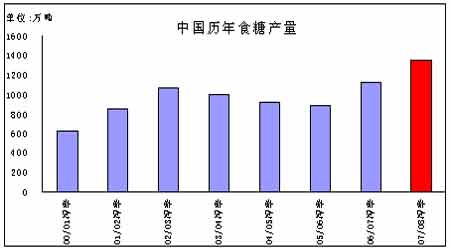

图二:中国历年食糖产量对比图 2、新榨季提前开榨,08年初糖价偏空 由于07/08榨季甘蔗种植面积大幅增加,主产区广西大多数糖厂的开榨时间都有所提前,最早开榨的是南宁糖业,大部分企业开榨时间为12月中下旬至1月中旬。截至2007年12月31日,广西累计榨蔗1910万吨,同比增加307万吨,产糖225万吨,同比增加35万吨,销售129万吨,同比减少28万吨,产销率为57.24%。 表二:主产区广西历年开榨情况对比图

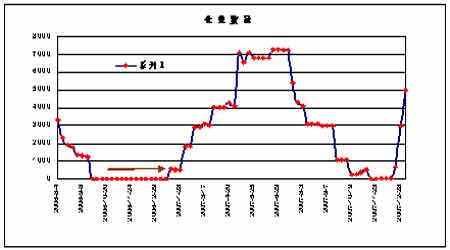

糖厂新榨季提前开榨,所以新糖大批上市的时间也有所提前,在2006/07榨季,郑商所食糖仓单数量在2007年2月份才开始大幅增加。而在新榨季,食糖仓单数量在2007年12月底已经开始大幅增加。 图三:郑商所仓单数量变化图 3、糖收储方案出台,08年初现货价格下跌空间有限 2007年1月至11月以来,食糖现货价格一直在3500-4200区间盘整,没有出现跌破3500的情况,而国家收储价格为3500,所以国家前6次收储均未成交,直到第7次收储,仅收储1200吨,2007年12月以来,由于新糖大力量上市,现货价格下滑现象严重,现货价格一直维持在3500以下,鉴于此,国家发改委在2008年1月4日下发通知,决定收储国产食糖50万吨,切实稳定食糖市场价格,保护农民和制糖企业利益。 从历年经验来看,国储糖的收储和发放对稳定糖价作用明显,所以2008年1月份国储糖的收购预计会使食糖现货价格止跌。 4、期现价差较大,08年初食糖期货价格仍有下跌空间 但是由于期现价差较大,还不能说此次收储会使期货价格止跌,从图一中可以预计:随后2个月左右,食糖现货价格会有所回升,而期货价格还有下跌的可能。 图四:2007年中国食糖价格走势图 5、宏观经济环境抑制糖价上涨 (1)、人民币升值使进口糖更具有竞争力,抑制国内糖价上涨。截至1月14日,人民币汇率对美元已升到7.2566 元,而且国内通货膨胀的增加和进出口贸易顺差的继续增大,都给人民币升值带来巨大的推力和压力,不排除08 年人民币对美元汇率升至7 元以内。因此,对于进口糖成本来说,可以降低不少,对于国内糖价的上升,起到很大的压制作用。 (2)、国家从紧的货币政策抑制糖价上涨。今年以来,通货膨胀压力蔓延,我国CPI的增幅大大超过了国家的预期。因此,人民银行今年以来出台了持续的加息、提高银行准备金率、紧缩信贷银根等措施,来缓解通货膨胀的压力。对于制糖企业来说,明年资金方面将会受到限制,由于资金的压力,用糖企业很可能会卖青苗糖、低价卖糖来获取资金。这对糖市来说是利空的因素,抑制糖价上涨。 6、2008/09榨季中国食糖市场供给缩小,08年中期过后糖价料将走强 中国食糖市场在2006/07榨季和2007/08榨季一直供大于求,致使中国2007年糖价持续偏弱,蔗农和糖厂利润微薄,势必影响他们在2008/09榨季继续投资的热情。预计2008年中期过后糖价在供给缩小背景下将走强;另一方面,国际糖业组织(ISO)预计2008/09榨季全球食糖市场将由目前的供过于求向供不应求转变,缺口可能达到100多万吨,国际糖价的上扬也将推动中国糖价2008下半年走高。

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||